もし税務調査が入るとどうなるのか?の結論から言うと、国税庁の職員が来て、事業書類や経理に関するデータを徹底的に調べられます。

税務調査とは正しく納税できているかを確認する作業で、個人事業主や法人なら誰でも対象になる可能性があります。

しかし税務調査の対象になったからといって、脱税を疑われているわけではありません。

「税務調査がきたけれど大丈夫だった!」といったケースになることも多いです。

大半は事前に税務調査の日程について通知があり、当日までにある程度の準備や対策が可能。

税務調査について以下の内容を知っていれば、慌てずに当日を迎えられます。

- 税務調査とは

- 税務調査が入る確率

- 税務調査の流れ

- 税務調査で調べられやすい項目と対策

税務調査の通知がそろそろ来るのではと心配している人に向けて、税務調査の目的や調査が入る確率を紹介。

税務調査の流れや対策も詳しく解説するので、調査対象となっても落ち着いて乗り切れるようチェックしてください。

税務調査の知識がなく不安な人は、専門家に対策や対応を依頼しましょう。

おまかせTAXでは、様々なネットワークを駆使して税務調査をサポートします。

若手税理士が対応するので、ベンチャー企業や独立したばかりの個人事業主でも安心。

Web面談も可能なので、税務調査前にまず相談から始めましょう!

\税務調査の相談なら/

もし税務調査が入るとどうなる?通知から調査完了までの流れを解説

税務調査が入るとどうなるのか、通知から調査完了までの流れは以下の通りです。

- 税務署から通知が届く

- 日程を調節し、調査の日を決める

- 調査前に書類やデータを準備しておく

- 調査当日

- 調査の結果に応じて、必要なら修正申告を行い納税する

税務調査(任意調査)が決定すると、必ず税務署から通知が届きます。

調査の日程は、税務署の担当職員と相談して決定しましょう。

特に個人事業主は、業務から経理まですべて1人でこなしているケースもあります。

業務に支障が出ないよう配慮してもらえるので、遠慮なく日程の調整を申し出ましょう。

調査日までに帳簿やデータの整理を進め、必要があれば税理士にも相談します。

調査当日は、できる限り税務調査官の指示に従いましょう。

調査の結果、誤りがなく追徴課税も発生しなければ、特別な手続きは必要ありません。

申告漏れがあると判断されたら、速やかに修正申告を行い不足分の支払いを行いましょう。

任意調査のお知らせはいつ来る?調査日は税務署に相談できる

任意調査のお知らせは、以下を除く時期に来やすい傾向にあります。

- 2月から3月の確定申告時期

- 国税庁の人事異動時期である7月前後

税務職員がすぐに気付ける間違いがあった人には、確定申告時期が終わった直後の4月から5月に通知が届く可能性もあります。

人事異動が終わったあとの、8月から12月も税務調査の通知が届きやすい傾向です。

上記はいずれも傾向のため、12月を乗り切ったらセーフではありません。

直近の年度だけでなく2年、3年とさかのぼって調査をされるのが一般的のため、調査時期の傾向はあまり気にしなくてOKです。

通知で設定された調査日は都合に合わせてもらえる

税務調査の通知が届いたら、記載されている連絡先に電話して調査の日程を決めましょう。

日程の調整は、調査を受ける側の希望をある程度聞いてもらえます。

事前通知を行う際には、納税者と税務代理人の都合を聴取し、必要に応じて日程調整を行

った上で、調査開始日時を決定する。引用元:国税庁の税務調査の概要

調査にかかる期間は調査の種類によって異なるため、開始日だけでなく調査期間を通して調査に協力できる日程を選んでください。

| 税務調査の種類 | 日数 |

|---|---|

| 特別調査 | 10日以上 |

| 一般調査 | 2~3日程度 |

| 着眼調査 | 半日程度 |

顧問税理士がいるなら、都合を聞いて調査への立ち合いをお願いしましょう。

顧問税理士は以下の対応をすべてやってくれるので、経営者自身が対応するよりも不備を指摘される可能性が減ります。

- 税務調査の事前通知の受け取り

- 調査日程の調整

- 必要な書類の準備

- 税務調査官への対応

税理士は専門知識を持っているので、法律的な観点から対応してくれます。

顧問税理士がいない事業所では、単発で税理士と契約して対応する方法も検討しましょう。

実地調査の前に提出する書類やデータを準備する

実地調査の開始日を迎える前に、提出する書類やデータをすぐに提示できる状態にしましょう。

少なくとも、確定申告後に保管が必要な帳簿類は必須です。

準備する過程で書類の不備が見つかったら、正しい記載方法に直してください。

例えば、宛名や明細が空欄になっている領収書があるかもしれません。

ただし、数字を操作したり所得隠しの証拠を処分したりといった行為はNGです。

税務署側は、申告漏れの可能性が高い何らかの情報を持っており、証拠隠滅や偽装はすぐにバレます。

あらぬ疑いをかけられないよう綿密に確認し、当日の調査がスムーズに進むよう準備しましょう。

税務調査官の質問には嘘をつかず誠実な態度を心がける

税務調査官の質問検査には誠実に答え、嘘やごまかしは避けましょう。

求められた書類やデータも、出し渋らずすぐに提出できたほうが不正を疑われにくいです。

しかし、中にはなんとしても追徴課税をとろうとする税務調査官がいる可能性も。

心当たりのない所得隠しや架空の経費を疑われたら、はっきり否定しなければいけません。

どのようなことを聞かれても、事実のみをしっかり伝えてください。

調査の結果問題がなければ是認通知が届いて完了

調査の結果誤りがないと判断されれば、是認通知が届きます。

実地調査が終わった時点で修正不要と判断されるほか、一度税務署に持ち帰ってから電話で是認を伝えられるケースもあります。

是認通知書が届くのは、調査終了後から1~2か月後です。

是認通知書が届くと税務調査はすべて完了となり、調査を受けた人がその後手続きする必要はありません。

誤りや問題点が発覚したら修正申告を行う

申告漏れとなる誤りが発覚したら、まずは税務調査官から問題点が指摘されます。

指摘された部分に納得ができたら、修正申告を行うよう奨められるのが一般的な流れです。

修正申告は自主的に行う必要があるため、なるべく早めに申告手続きを行いましょう。

納得できず修正申告を放置すると、税務署側が申告内容を修正(更正)して追徴課税されます。

修正申告をしても更正処分になっても、税額は同じです。

更正処分になったときは異議申し立てができる

税務調査の結果に納得できず更正処分になったら、裁判所へ異議申し立てができます。

自分の納税額に自信があるなら、更正処分になるまで待ってから異議申し立てをしましょう。

ただし裁判の結果異議が認められなかったら、延滞税を支払わなければいけません。

税金を納めるタイミングは以下の2つです。

- 更正処分を受けた時点でいったん納税する

- 更正処分後も納税せず裁判の結果を待つ

更正処分を受けた時点で納税していた場合、異議が認められれば返金され、認められなくても追加で税金を支払う必要はありません。

更正処分後も納税せず裁判の結果を待ち、異議が認められなければ裁判期間分の延滞税も払わなければいけません。

処分に納得できなくても、いったん税金を納めてから異議申し立てをすれば、追徴税が増えるのを防げます。

修正申告したときに本来納めるべき税金の不足分も支払う

修正申告を行うと、本来納めるべき税金の不足分も支払う必要があります。

不足分に加え、ペナルティとして以下の加算税も同時に納付しなければいけません。

| 加算税の種類 | 加算税の金額(不足分の税額に対する割合) |

|---|---|

| 過少申告加算税 | 10% |

| 期限内に申告した金額と50万円の、いずれか多い金額を超える分は15% | |

| 無申告加算税 | 15% |

| 50万円超300万円以下の部分は20% | |

| 300万円を超える部分は30% | |

| 重加算税 | 過少申告加算税に加えて35%または無申告加算税に加えて40% |

参照元:財務省|加算税の概要

重加算税は、悪質性が高いと判断されたときのみ加算されます。

過去の事例では、所得隠しが目的で海外にペーパーカンパニーと口座を作り、売上金を入金していたケースで重加算税が課されました。

勘違いや知識がなく納税しなかったときは、通常過少申告加算税や無申告加算税のみが加えられます。

例えば、本来発生していた所得税を隠して「0円」だと報告した結果、40万円の追加納税が必要になった人の追徴課税額は以下の通りです。

40万円(不足分)+40万円×10%(過少申告加算税)=44万円

修正申告した当日に支払えば、不足分と加算税だけで済みます。

しかし、修正申告から日を空けて納付するときは延滞税の支払いも追加で必要です。

| 期間 | 利率(年) |

|---|---|

| 修正申告の翌日から2か月が経過するまで | 年2.4% |

| 修正申告から2か月が経過した翌日以降 | 年8.7% |

参照元:国税庁|延滞税の割合

40万円納税不足だった人が、修正申告の翌日から30日後に納税したときの延滞税は以下の通りです。

40万円×2.4%÷365日×30日=789円

修正申告から2か月を超えると税率が高くなり、日ごとに延滞税が増えるためなるべく早く納付しましょう。

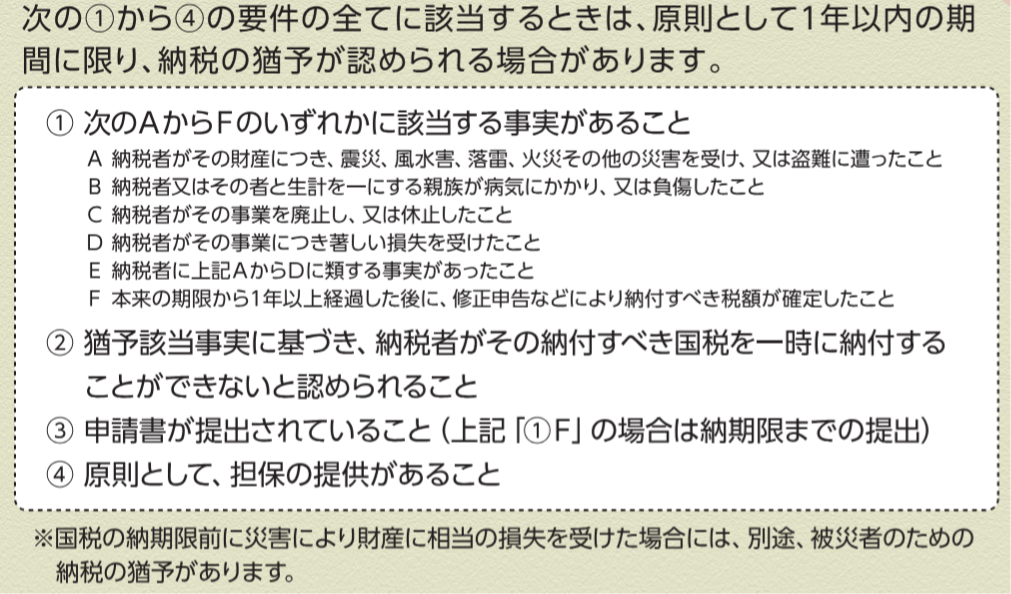

納税が難しいときは納付猶予制度が利用できるケースもある

納税が難しいときは、一定の条件を満たすと納付猶予制度を利用できる可能性があります。

修正申告で猶予してもらいたい人は、猶予申請書を納期限(修正申告した日)までに提出する必要があります。

金額が大きく納付できない人は、修正申告を行ったときに猶予についても相談して手続きを行ってください。

納付猶予制度で期限を延長できるのは1年以内のため、早めに資金を確保しましょう。

税務調査とは?税務調査官が直接事業所に訪れ個人や法人が正しく納税できているか調べる実地調査

税務調査とは、税務調査官が直接事業所に訪れて、個人や法人が正しく納税できているか調べる実地調査です。

国税庁によると、税務調査の目的や定義は以下の通り。

特定の納税義務者の課税標準等又は税額等を認定する目的その他国税に関する法律に基づく処分を行う目的で当該職員が行う一連の行為

引用元:国税庁

国税通則法では、調査の対象を主に以下の人や事業所としています。

- 所得税・消費税の納税義務がある人、またはあると認められる人

- 法人

上記から分かるように、「税務調査がある=脱税や申告漏れが確定している」ではありません。

所得税・法人税・消費税のいずれかを納める義務があるなら、誰でも税務調査の対象となる可能性があります。

税務調査は拒否できる?

税務調査が決定すると、原則として拒否はできません。

税務調査を行う税務調査官には、調査対象者に対する質問や、事業に関わる書類・物品について調査する法的権利があります。(質問検査権)

調査拒否に対しては罰則が定められており、1年以下の懲役または50万円以下の罰金が課せられる可能性も。

- 税務調査官の質問に答えない、または嘘をつく

- 事業に関する書類・物品について、以下にあてはまる行動をとる

・移動、持っていくことを禁止

・拒んで邪魔をする

・嫌がる

・嘘の報告をする

拒否して罰則を受けるより、素直に調査を受け入れましょう。

以下の点を知っていれば、不安に思わず税務調査を受けられます。

- 税務調査には強制調査と任意調査がある

- 税務調査の対象となる期間・年数

- 具体的な税務調査の対象

個人事業主や法人は、税務調査の可能性に備えて普段から書類を分かりやすく補完しておきましょう。

税務調査には強制と任意の2種類ある

税務調査には強制調査と任意調査の2種類あり、一般的に行われているのは任意調査です。

| 税務調査の種類 | 対象者 | 日程の通知や調整 |

|---|---|---|

| 強制調査 | 悪質な脱税の疑いがある個人事業主や法人 | ✕ |

| 任意調査 | 脱税を疑われていない個人事業主や法人 | 〇 |

強制調査は、脱税や虚偽申請が悪質だと判断された個人・法人に対して行われ、刑事事件に発展する可能性が高い傾向です。

任意調査は脱税を疑われていない人に対して実施され、調査対象になると事前に何らかの形で連絡があり、納税に関して誤りがないか調べられます。

強制調査は規模によって大きなニュースとなりますが、任意調査で納税漏れが発覚してもある程度はミスと捉えられます。

すぐに不足分を納税すれば問題なく調査が終了するので、周囲に広く知られたり、ニュースになるケースは少ないです。

任意調査は納税に誤りがないか確認する機会と考え、積極的に受け入れましょう。

強制調査は不正が明らかな場合に行われ予告なしで来る

強制調査は、明らかに不正があり悪質だと判断されたときに行われ、予告なく突然調査官がやってきます。

調査は通称「マルサ」と呼ばれる国税局査察部が担当。

主に億単位の所得隠しを強く疑われる法人が対象となり、調査の最終的な目標は脱税による刑事告発です。

調査は裁判所の令状を持って事業所にやってきて、脱税に関する証拠を徹底的に集めます。

突然調査が入るのは、事前に調査日を伝えると証拠を隠滅される可能性があるためです。

強制調査を逃れる方法はないので、そもそも調査の対象とならないよう正確に税務申告を行いましょう。

脱税で告発されるのはどのような事例?

実際にニュースで報じられた、脱税で刑事告発された例は以下の通りです。

- 架空の仕入代金を計上して2年間で約5億7,000万円の所得を隠し、約2億円を脱税

- 架空の経費を計上して3年間で約6億6800万円の所得を隠し、約2億4,000万円を脱税

- 2年間で2億円の所得を申告せず(無申告)、約4,800万円を脱税

事例を見ると、架空の経費や仕入代金を計上して巨額の所得を隠し、調査・告発となるケースが多いです。

無申告による脱税は、法人だけでなく個人でも刑事告発されるケースがあります。

いずれの例も2年、3年とさかのぼって所得隠しを調査されているのが特徴です。

任意調査は毎年一定数の個人や法人が対象に選ばれ事前に通知がある

税務調査のうち、任意調査は毎年一定数の個人や法人が対象に選ばれます。

強制調査との違いは、事前に調査を行うとの通知があって日程の調整にも応じてくれる点です。

電話や郵送物で行う通知には以下の内容を含めるよう、国税通則法で定められています。

- 実地調査を始める日時

- 場所

- 目的

- 対象の税目(法人税、所得税、消費税のいずれか)

- 調査の対象期間

- 調査対象の帳簿書類や物件

事前に通知があるため、当日までに税理士に相談したり帳簿の誤りを直したりと一定の対策が可能です。

しかし、任意とはいえ税務調査の拒否はできません。

税務調査の決定後に帳簿に嘘の内容を追加したり、聞き取り調査で嘘をついたりすると罰則の対象にもなります。

税務調査では嘘をついたり拒否したりせず、協力的な姿勢でのぞみましょう。

税務調査は何年分が対象?調査期間は申告から5年まで

税務調査で調べられる期間は、最長でも5年までです。

国税通則法第70条により、申告内容を修正できる期間が5年間に制限されているためです。

申告期限から5年が経過すると、無申告や申告漏れの修正や追徴課税はできません。

任意調査なら事前通知で何年分が調査対象か分かる

任意調査では、税務調査が通知されるときに対象期間も知らされます。

税務調査で調査される期間は基本3年分で、その調査内に誤りがあると5年分まで遡られます。

実際に過去の告発事例では、法人・個人を問わず2年から3年分の申告漏れや架空経費が指摘されている状況です。

調査のときに求められたらすぐ提出できるよう、帳簿などの資料は過去5年分用意しましょう。

巨額の脱税や悪質性が高いケースは7年までさかのぼれる

巨額の脱税や悪質性の高い嘘があると判断されたら、7年前まで調査および追徴課税が可能です。

不正や嘘があったときは7年前まで調査できると、国税通則法第70条に定められています。

法律上は、意図的な所得隠しが発覚すれば時効を7年に延長できます。

例年、税務調査の約20%は不正として扱われており、珍しい事例ではありません。

「令和4事務年度法人税等の調査事績の概要」によると、令和4年度は約11,000件に「不正計算があった」と認められています。

「脱税していたのは5年以上前だから大丈夫」と思っていても、さかのぼって調査される可能性が高いです。

現時点で脱税や虚偽申告をしている自覚があるなら、税務調査が入るより前に自分から申告しましょう。

税務調査の対象となるのは事業に関するすべてのデータや現物

税務調査の対象となるのは、確定申告で提出する書類だけではありません。

調査対象となるデータは事業に関する以下のすべてのものです。

- 確定申告のときに作成・保存する帳簿や書類

- パソコンデータ

- 金融機関の通帳や取引履歴

- 棚卸在庫

- 社用車の利用状況

パソコンやクラウドで保存しているデータはもちろん、業種によっては棚卸在庫や社用車について調べられるケースもあります。

例えば高級な社用車を購入していると、本当に事業で使っているか、プライベートに流用していないか確認される例も。

通知で調査対象が記載されているので、用意できるものは隠さず開示し、必要に応じて提出できるよう準備を整えましょう。

書類の詳細は以下の通りです。

調査対象①:確定申告のときに作成・保存する帳簿や書類

- 総勘定元帳

- 仕訳帳

- 現金出納帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

- 売上帳

- 仕入帳

- 棚卸表

- 貸借対照表

- 損益計算書

- 注文書

- 契約書

- 領収書

確定申告時に作成した書類は、確定申告期限の翌日から7年間の保存が義務付けられています。

「そもそも保存していない」「事務所移転などで紛失した」など、提出できない状態は調査官から追求され不利な状況になりやすいです。

調査対象②:パソコンのデータ

帳簿や書類では情報が不十分だったり、怪しい点があったりするとパソコンデータや銀行通帳も確認されるケースがあります。

- 社内管理用のエクセルデータ

- 取引先に送付する文書のワードデータ

- 社内や取引先とのメール内容

社内管理用のエクセルデータや送付する文書のワードデータから、取引先とのメールが調査対象となる場合も。

しかし強制調査とは違い、同意を得ずにパソコンを操作したりデータを持ち出したりはしません。

調査への同意を求められたら、怪しまれないよう素直に応じましょう。

調査対象③:金融機関の通帳や取引履歴

自社のWebやSNSで発信している売上状況と、実際に申告した所得に大きな差があると、通帳や取引履歴を確認される可能性があります。

例えば「売上〇万本突破」「〇年度新規契約〇〇件達成」など、発信している数字から想定されるより所得が大幅に少ないケースです。

税務調査官は、主に以下の視点で通帳や取引履歴を確認します。

- 帳簿にない、定期的な入金履歴がないか

- 大きな金額が動いた形跡はないか

履歴から申告していない収入はないか、調査前に売上金を移動させて隠していないか調べられます。

金融機関の通帳や取引履歴は、口座を所有している人が自分で改ざんできず信頼性が高いデータです。

調査の必要性が高いと判断されれば、税務署側が金融機関に直接情報開示を求められます。

隠し事はできないため、通帳を見せるよう求められたら拒否せず応じたほうが印象は良いです。

税務調査が入る確率は個人事業主と法人で異なりいずれかの方法で連絡が入る

税務調査が入る確率は個人と法人で異なるものの、例年1~2%程度に留まります。

しかし、税務調査の一段階前とも言える「簡易な接触」、いわゆるお尋ねされる確率はさらに高いです。

簡易な接触とは、納税者に対して自発的に申告内容を見直すよう養成する方法で、以下のいずれかで連絡が入ります。

- 書面

- 電話

- 署依頼による面接

悪質ではないと判断されれば、自主的に見直すよう要請を受けるだけで済む可能性もあります。

- 個人(所得税の納税義務者)に税務調査やお尋ねが通知される確率

- 法人に税務調査やお尋ねが通知される確率

- 税務調査の対象になりやすい人・事業所の特徴

上記3点について、国税庁が公表しているデータをもとに解説するので、自分が対象になる可能性はどの程度かチェックして備えましょう。

個人で所得税の税務調査が行われた確率は0.7%程度

所得税の納付義務がある個人に対し税務調査が行われた確率は、令和4年度は0.7%程度でした。

確率算出の根拠となったデータは以下の通りです。

| 項目 | 人数 | 割合(確率) | |

|---|---|---|---|

| 所得税申告人数 | 653万人 | – | |

| 実地調査 | 特別・一般調査 | 35,751人 | 0.547% |

| 着眼調査 | 10,555人 | 0.161% | |

| 合計 | 46,306人 | 0.709% | |

所得税申告人数653万人のうち、令和4年度に実地調査が行われたのは約4万6,000人でした。

1年あたり、個人事業主1万人中70人ほどに税務調査が入る計算です。

実地調査には以下の3種類があります。

| 調査の種類 | 内容 | 対象者 | 期間 |

|---|---|---|---|

| 特別調査 | 特別調査官が幅広い内容を調査する | 多額の申告漏れや不正会計が見込まれる事業者 | 10日以上 |

| 一般調査 | 帳簿を中心に調査する | 2~3日 | |

| 着眼調査 | 調査対象を絞る | 悪意はないが申告漏れが見込まれる事業者 | 半日程度 |

実地調査のうち入る確率が最も高いのは一般調査で、通常2人程度の税務調査官が2~3日かけて帳簿を中心に調査を行います。

特別調査は多額の申告漏れが予想されるときに実施され、調査期間は10日以上が目安です。

着眼調査とは調査対象を絞ったもので、調査時間も半日程度しかかかりません。

どの調査手法になるかは、税務署側が事前に入手している情報や事業規模によります。

電話や郵送物でお尋ねされた人は実地調査の10倍以上

税務調査まではいかないものの、電話や郵送物でお尋ね(簡易な接触)が行われた人数は実地調査の10倍以上います。

| 調査・通知方法 | 人数 | 通知が届く確率 |

|---|---|---|

| 税務調査(実地調査) | 46,306人 | 0.709% |

| 簡易な接触 | 591,517人 | 9.058% |

通知が届く確率は約9%ほどで、所得税申告者が100人いたら9人は調査対象となる計算です。

簡易な接触では、原則として実地調査がありません。

郵送物や電話で税務署に来て面接を行うよう依頼があり、申告内容に誤りがないか確認・修正指導するものです。

法的に応じる義務はありませんが、放置すると翌年度の税務調査で対象になる可能性があります。

申告漏れを自覚していたり、経理に不安があったりする人は、お尋ねに応じて税務署から指導を受けましょう。

申告漏れがあったとしても、対応が早いほど追徴課税の金額を少なくできる可能性が高いです。

調査対象となり申告漏れを指摘された割合は約83%

所得税に関して税務調査の対象となった人のうち、申告漏れが指摘された割合は約83%です。

| 調査手法 | 調査人数 | 申告漏れ人数 | 割合 | |

|---|---|---|---|---|

| 実地調査 | 一般・特別調査 | 35,751人 | 31,271人 | 87.47% |

| 着眼調査 | 10,555人 | 7,150人 | 67.74% | |

| 合計 | 46,306人 | 38,421人 | 82.97% | |

| 簡易な接触 | 591,517人 | 299,847人 | 50.69% | |

税務調査が入れば、必ず申告漏れを指摘されるわけではありません。

しかし、8割以上と高い割合で申告漏れを指摘されており、厳しい結果が予想されます。

税務調査では、同業種の利益率や過去の売上状況など膨大なデータから、申告漏れが疑われる個人を抽出。

完全なランダムで調査対象を選んでいるのではなく、追徴課税できそうな人を狙い撃ちしている状況です。

通知が届いたら、帳簿の確認や税理士への相談など入念な準備をしましょう。

データ参照元:国税庁|令和4事務年度 所得税及び消費税調査等の状況、申告所得税標本 令和4年分調査

法人で法人税の税務調査が行われた確率は約2%

国税庁が公表しているデータによると、法人は個人よりも税務調査に入られる確率が高く、令和4年度は個人0.7%に対して法人は2%程度です。

| 項目 | 件数 |

|---|---|

| 法人税申告件数 | 313万件 |

| 税務調査件数(法人税) | 62,000件 |

| 申告漏れを指摘された件数 | 47,000件 ※うち、不正があったのは13,000件 |

| 調査が入る確率 | 1.98% |

| 申告漏れを指摘される確率 | 75.8% |

調査対象は、事前の調査や分析から申告漏れ所得金額が大きい、または悪質な不正をしている可能性が高い法人です。

調査が入った法人のうち、約76%は申告漏れを指摘されています。

法人税の税務調査では、単純な経理ミスや勘違いによる申告漏れではなく明確な不正だと認められた件数も公表。

不正があった法人は、今後の調査でもマークされる可能性が高いです。

電話や郵送物で申告内容を見直すよう連絡された法人も2%ほどある

法人でも、申告内容に間違いがあるのではと疑われれば、「簡易な接触」として書面や電話で税務署に来るよう要請があります。

| 項目 | 件数 |

|---|---|

| 法人税申告件数 | 313万件 |

| 簡易な接触が行われた件数 | 66,000件 |

| 簡易な接触が行われる確率 | 2.11% |

簡易な接触の目的は、自発的に申告内容を見直して、必要に応じて修正と正しい金額の納税を行ってもらうことです。

見直しによる追徴課税額は合計で71億円にも及び、何らかの根拠があって通知対象を選んでいるのが分かります。

法的に応じる義務はありませんが、「申告漏れを疑っているので申告内容を見直してください」と言われている状態です。

放置すると翌年度の税務調査につながる可能性があるため、間違いの有無に関わらず要請に応じましょう。

データ参照元:国税庁|令和4事務年度法人税等の調査事績の概要、令和4事務年度 法人税等の申告(課税)事績の概要

税務調査の対象になりやすい人や業種の特徴は?

税務調査の対象になりやすい人や業種には傾向があり、特に申告漏れの件数や金額が大きい業種は目を付けられやすいです。

個人と法人、それぞれで令和4年度に多くの申告漏れがあった業種は以下の通り

個人で税務調査の対象になりやすい業種

| 順位 | 業種 |

|---|---|

| 1 | 経営コンサルタント |

| 2 | くず金卸売業 |

| 3 | ブリーダー |

| 4 | 焼肉 |

| 5 | タイル工事 |

個人で申告漏れが多い業種のうち、経営コンサルタントは2年連続1位で、特に目を付けられやすい業種と言えます。

令和4年にはランクインしなかったものの、システムエンジニアやプログラマーといったIT系の業種も上位に入りやすいです。

上記のほか、国税庁の主な取り組みとして以下の人の調査を積極的に行っています。

- 不動産や有価証券の大口所有者

- 所得が常に高額な人

- 海外投資を積極的に行う人

- ネット上でスキル販売やシェアリングサービスを行っている人

- 暗号資産取引を行っている人

より多くの追徴課税を納めさせるために、多くの収入を得ている人(富裕層)は調査の対象になりやすいです。

法人で税務調査の対象になりやすい業種

法人で税務調査の対象になりやすい業種は、以下の通りです。

| 順位 | 業種 |

|---|---|

| 1 | その他飲食 |

| 2 | 廃棄物処理 |

| 3 | 中古品販売 |

| 4 | 土木工事 |

| 5 | 職別土木建築工事 |

| 順位 | 業種 |

|---|---|

| 1 | 計量器、医療機械、理化学機械等製造 |

| 2 | 運輸附帯サービス |

| 3 | 鉄鋼卸売 |

| 4 | その他の対事業所サービス |

| 5 | 自動車、同付属品製造 |

法人の場合、不正発見割合の高さや不正所得金額の大きさで、ランキングが公表されています。

幅広い業種がランクインしており、前年度とは順位が大きく異なっています。

不正発見割合の1位飲食関連は前年5位、2位の廃棄物処理は前年ランキング圏外です。

個人ほど税務調査に入りやすい業種の特徴はなく、経理の正確性や経営者によるところがあります。

実際の調査で重点的に確認されやすいポイントと事前対策

実際に調査で重点的に確認されるポイントと、通知が届いたあとからでもできる事前対策は以下の通りです。

- 経費に関する項目は再確認を徹底する

- プライベートな出費だと疑われない対策をする

- 収入印紙の貼り忘れがないか再確認する

- プロに任せてしまうのも1つの手段

脱税で告発されたケースを見ると、架空経費の計上や売上そのものを隠しているケースが多いです。

プライベートな出費だと思われそうな経費についても、事前にどう説明するか考えておきましょう。

契約書や領収書には印紙税の課税対象となる種類があり、収入印紙の貼り付けが必要です。

何から手を付けていいか分からない、対策する時間がない人は税務調査に強い税理士に任せるのが一番の対策となります。

個人・法人問わず売上と経費に関する項目は必ず確認される

売上と経費に関する項目は、所得税額や法人税額と直結するため必ず確認されます。

売上を少なく申告する、または経費を水増しして計上すると納める税金を少なくできるためです。

税務調査が入るときには、以下の点について質問されたり関連書類を確認されたりします。

- 売上が個人の通帳に入金されていないか

- 確定申告で計上されていない現金売上の有無

- 仕入費用や人件費が架空計上されていないか

- 棚卸時の在庫を少なく計上していないか

現金取引は銀行口座入金以外で記録が残りにくく、不正がないか細かく確認されやすいです。

売上を少なく計上している疑いがあると、「多額の現金が個人口座に入金されていないか」「どこかに隠しているのではないか」と入念に調べられます。

現金取引したときは、所得隠しを疑われないよう都度事業用の銀行口座に入金しましょう。

事業所に現金で保管しているなら、今からでも口座に入金して通帳に記帳すると隠す意図がないと判断できます。

架空の経費計上は悪質だとみなされる

経費の架空計上はよく使われる脱税の手口で、悪質な所得隠しだとみなされて刑事告発されるケースも多いです。

- 本来は発生していない仕入を経費計上している

- 従業員の給与について、本来よりも多く支給したと偽っている

- 親族や役員の報酬が高額すぎる

上記について疑われそうな経費があるなら、税務調査官に質問されたときごまかさず答えられるよう準備が必要です。

うまく説明できない経費なら、早めに税理士に相談してサポートをお願いしましょう。

棚卸在庫を少なく計上すると売上の過少申告につながる

棚卸在庫を少なく計上すると、帳簿の計算上は原価が上がり売上高は下がります。

売上高が下がれば税金も安くなるため、申告漏れとして指摘されやすいです。

単純な数え間違いやミスに気付いたら、早めに修正申告を行いましょう。

税務調査の通知後でも、調査が入る前に修正申告を行えば過少申告加算税が5%減額されます。

プライベートな出費だと疑われそうな経費は説明できるよう準備しておく

飲食店や宿泊施設などの領収書は、プライベートな出費だと判断されると経費が認められません。

金額と発行元の名前だけでは私用や経費か判断がつきにくいため、何の費用か説明できるよう準備が必要です。

経費の具体的な内容を領収書にメモしておくと、税務調査で緊張しているときでもすぐに答えられます。

例えば、「取引先Aとの打合せのため4人で会食」など相手や目的、人数を記入すると具体性があって私的利用だと思われません。

収入印紙が必要な書類に貼られているか調査までにチェックする

請求書や領収書に、収入印紙の貼り忘れがないか調査までに必ずチェックしましょう。

収入印紙は、印紙税の支払いが必要な書類に貼り付けなければいけません。

- 金額が税抜5万円を超える領収書

- 不動産の売買や賃借に関する書類

- お金の貸し借りに関する書類

- 請負契約書

- 会社の合併や分割に関する契約書

- 継続取引に関する契約書

収入印紙の貼り忘れが発覚すると、印紙税額の3倍となる過怠税を納めなければならない可能性があります。

印紙税の金額の例は、以下の通りです。

| 金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

出典:印紙税額の一覧表(その1)第1号文書から第4号文書まで│国税庁

10万円以下の契約でも、印紙を貼り忘れると600円支払わなければいけません。

1つずつの金額は小さくても、税務調査で多数の貼り忘れが発覚すると印紙税の過怠税でも多額になりやすいです。

とはいえ、よほど悪質でない限りは印紙税額の1.1倍を払えば済むケースがほとんど。

指摘されてから支払った印紙税は経費として計算されないため、結果として損する可能性があります。

税務調査までに不足している収入印紙がないか、しっかり確認しておきましょう。

何から手を付けていいか分からず不安な人はプロに任せる

税務調査の通知が届いたけれど何をしていいか分からない人や、とにかく不安な人はプロである税理士に任せましょう。

税理士事務所は全国に多数ありますが、お任せするなら対応が早く税務調査に強い税理士事務所を選んでください。

おまかせTAXは最短即日の対応も可能!不利な状況でも100%味方になる

おまかせTAXは、税務調査への対応経験豊富な税理士がサポートする税理士事務所です。

最短即日の対応も可能と、税務調査の日が迫っていてもすぐにサポートが受けられます。

売上を少なく申告していたり、そもそも無申告でどこにも相談できない人のサポートも受付中です。

税務調査での立ち合いや税務署からの連絡対応とサポートが充実しており、落ち着いて調査当日を迎えられます。

初回相談は無料のため、税務調査の解決策を知りたい人は電話やメール、LINEで問い合わせましょう。

税務調査に関するよくある質問

税務調査に関するよくある質問をまとめました。

- 税務調査が入ったら罰金の支払いが必要?

- 税務調査ではどこまで調べられるの?

- 事業化していない、個人の副業レベルでも税務調査の対象になる?

- 税務調査が入っても事業は続けられる?

税務調査を受けたら必ず罰金が発生するのではないか、どの程度まで見られるのかは、多くの人が不安に思う内容です。

事業規模が小さい人は、副業レベルでも税務調査が行われるのか、事業が続けられなくなるのではないかと心配になるケースもあります。

疑問に感じる人が多い点をチェックして、不安を解消しましょう。

- 税務調査がくると必ず罰金が発生する?

- 税務調査が来ても、正しく納税できていれば罰金(追徴課税)はありません。

税務調査を受けても追徴課税がなかった割合は、個人で約17%・法人で約24%です。

経理に誤りや不正がないなら、きっぱりと否定しましょう。

- 税務調査はどこまで調べる?

- 税務調査では、帳簿や在庫、備品など事業に関わるすべてのものが調査対象となります。

不正があると分かれば、個人の金融機関口座の取引履歴も調査可能です。

嘘やごまかしは通用せず、罰則を受ける可能性もあるため、正確な内容で受け答えを行いましょう。

- 個人の副業でも税務調査の対象になる?

- 個人の副業であっても、本業とは別で20万円以上の収入を得ている人は確定申告と所得税納税が必要です。

副業で20万円以上稼いでいるのに無申告の人や、売上を少なく申告している人は、税務調査の対象となる可能性は十分にあります。

収入の多い・少ないではなく、正しく申告・納税しているかが重要です。

- 税務調査が入ったあと事業や会社はどうなる?

- 税務調査が入って追徴課税が決定しても、脱税額が多額で悪質なケースを除いて刑事告発には至りません。

調査結果から修正申告を行い、納税できれば事業や会社はこれまで通り経営の継続が可能です。

税務調査が入っても、なるべく追徴課税を少なくできれば経営への影響も少なくできます。

税理士のサポートも受けながら、なるべく追徴課税額を少なくできるよう準備しましょう。