確定申告では、単純な計算ミスや書類間違いについてはすぐに連絡がきます。

本来納付すべき税額よりも少ない金額だと、悪質ではなくても発覚時にペナルティが発生するケースも多いです。

「少額の間違いなら訂正申告をしなくても良いのでは」と考える人もいるかもしれませんが、放置した結果、本来支払うべき税額にくわえてペナルティが加算されてしまう可能性も。

確定申告で間違いがあったらどうなるのか、申告後ミスに気付いたらどのように対処すればいいのかを解説。

起こりやすいミスを事前に防げるよう、確定申告のチェックポイントも紹介します。

\申告の間違いに気付いたら/

▽確定申告の期限

2025年2月17日(月)~ 2025年3月17日(月)

▼ペナルティを避けて確実に修正したいなら税理士に相談

その後の法改正等に対応していない可能性がありますので予めご了承ください。

※万が一掲載内容に誤りがあり読者に損害が生じた場合でも当方は一切責任を負いません。

確定申告の間違いで連絡がくるケースは2通り

確定申告の内容に間違いがあり、連絡がくるケースは2通りあります。

- すぐに発覚する単純ミスをしたとき

- 申告内容を怪しまれ税務調査が入るとき

手書きの確定申告書で明らかに計算が間違っていたり、必要書類が間違っていたりしたら早い段階で連絡がきます。

申告内容が他で手に入れた情報とは大きく異なるケースだと、過少申告を疑われて税務調査が入るケースも。

過少申告とは

本来、申告すべき納税額よりも少ない金額で確定申告を提出している状態。納めるべき税金が不足している状態のため、放置しておくと追加で税金がかかったりペナルティで罰金となる可能性もあります。

税務調査は、一部の例外を除いていつ調査が行われるかの事前連絡があります。

\確実に間違いを訂正したいなら/

単純な計算ミスや書類の不備があった場合は早期に連絡がくる可能性も高い

確定申告では、明らかな計算ミスや書類の間違いが見つかれば早い段階で連絡がきます。

- 数字の桁が途中で変わっている

- 書類と数字が一致しない

- 控除証明書が足りない、間違っている

上記のミスは比較的見つけやすく、税務職員が手続き中に気付くケースが多いです。

連絡は電話や郵送で行われるのが一般的。

管轄税務署の混雑具合や申告時期にもよりますが、確定申告期限である3月15日までに連絡がくる場合もあります。

間違いを指摘されたら、速やかに修正しましょう。

税務調査の時期は早いと4月以降!去年やおととしの間違いを今年になって指摘される可能性も

税務調査は、確定申告期限が過ぎてから事前連絡があったのちに行われます。

税務調査の時期は早いと4月以降、多くは7月以降と言われていますが、年をまたいでの調査も可能。

最大5年前まで遡れるため、去年やおととしの間違いを今年になって指摘される可能性もあります。

令和3年度分の、確定申告の申告人数と税務調査件数は以下の通りです。

所得税等を申告した人と税務調査件数

確定申告した人数 2,285万人 税務調査件数 599,747件 税務調査を受けた人の割合 2.6% 引用元:国税庁|令和3年分の所得税等、消費税及び贈与税の確定申告状況等について、国税庁|令和3事務年度 所得税及び消費税調査等の状況

税務調査は、悪質な脱税行為の疑いがある人だけに行われるものではありません。

間違いなく税金を支払っている企業や個人に対しても、不定期で実施されます。

税務調査の方法は、悪質度や間違いの程度に応じて以下の3種類に分けられます。

| 対象 | 調査方法 | 令和3年度分の調査件数 | |

|---|---|---|---|

| 実地調査(特別・一般) | 高額・悪質な不正が見込まれる事案 | 家や事務所に出向いて調査を行う多額の脱税が見込まれる人は、特別調査で徹底的に10日以上かけることも | 24,067件 |

| 実地調査(着眼調査) | 資料や申告内容から、申告漏れが見込まれる個人 | 家や事務所に出向いて簡易的な調査を行う | 7,340件 |

| 簡易な接触 | 申告内容に間違いのある可能性がある人 | 電話や文書の郵送で連絡、または税務署で面接 | 568,340件 |

参照元:国税庁|令和3事務年度 所得税及び消費税調査等の状況

明確に所得を隠す意図があると判断されると、より厳しい特別調査や一般調査を実施。

特別調査では、10日以上かけて徹底的に調査が行われることもあります。

着眼調査対象の申告漏れは意図的でなく、間違いにより少なく納税している状態です。

悪意はないため、短時間で調査される着眼調査が行われます。

簡易な接触は、添付書類が足りない人や申告内容が間違っている可能性のある人に対して行われる調査方法。

家や事務所には来ず、以下いずれかの方法で正しく申告するよう促されます。

- 電話

- 郵送物

- 税務署への来所依頼

自分で準備して郵送するか、税務署へ行って手続きするだけでOK。

単純なミスや書類不足だけなら、事務所や自宅へ訪問されません。

個々の所得や控除の間違いはすぐには指摘されない

所得金額や控除の種類の間違いがあっても、一目では気付けずすぐには指摘されません。

所得には個人差があり、確定申告書を見ただけでは、間違っていると分からないからです。

細かい間違いが発覚するのは、確定申告書以外の資料との照合や分析が行われたあと。

具体的にどのような資料を分析するかは公表されていませんが、一般的に以下の情報はチェックされる可能性が高いです。

- 取引先の支払調書

- 銀行口座の入出金履歴

- 証券口座の取引履歴

- 金融商品取引所での取引履歴

- 不動産の売買、譲渡情報

総合的な判断で申告内容が疑わしいと判断されると、より踏み込んだ個別の税務調査に進みます。

所得や控除の内容にミスがあると言われたら、すぐ書類を確認して訂正しましょう。

確定申告の締切後、1~2ヶ月経ってから連絡が来る可能性もあります。

急な連絡でも対応できるよう、確定申告が終わっても書類を破棄せず保管しておきましょう。

間違って多く納税していても税務署から連絡はない

確定申告で間違えて本来より多く納税しても、税務署からの連絡は基本的にありません。

税務調査は、本来納めるべき税額よりも少ないと疑われる人に対して行われます。

控除の申請をし忘れたり、経費を計上し忘れたりして本来より多い税額で申告した人は修正申告が必要です。

源泉徴収などで多く納め過ぎた税金を返してもらうには、還付申告を行います。

待っていても支払い過ぎた税金は返ってこないので、何をしていいか分からない人は税務署に直接相談しましょう。

とはいえ、「多く納税しているので還付申告をした方がいい」といった連絡も一切来ません。

自分で見直して気付かなければ、余分な税金を支払ったままになります。

確定申告を行う際はダブルチェックをして、ミスがないよう入念に確認しましょう。

確定申告は手続きが面倒で長くなりがちなので、当日はミスに気付きにくいです。

手続きをして数日経ってから、冷静な状態で改めて確認しましょう。

当日は気付かなかったミスが発覚する可能性もあります。

\確定申告をまるっとおまかせ/

期限や内容で異なる確定申告の間違いケース別の修正方法!

確定申告の間違いは、気付いたタイミングや内容によって修正方法が異なります。

- 確定申告期限内に修正する

- 期限が過ぎたあとに税金の納め過ぎに気付いた

- 期限が過ぎたあとに所得の過少申告が発覚した

確定申告期限内に間違いに気付き、還付金を受け取っていないケースは比較的簡単な手続きで済みます。

期限が過ぎたあとに修正する場合は、税金を多く納めすぎなのか少なすぎたのかによって手続きが異なります。

修正は、税務署に直接書類を提出するほかe-Taxでも可能。

e-Taxは入力した数字から自動で税額を計算してくれるため、手軽なうえ計算間違いが起きません。

自分がやりやすい方法で、なるべく早く修正しましょう。

確定申告書の提出期限内ならすぐに訂正して申告する

確定申告書の提出期限までに間違いに気付いたら、すぐに訂正申告を行います。

確定申告の期限は通常3月15日までです。

提出期限内であれば、自動的に最後に提出された申告内容が採用されます。

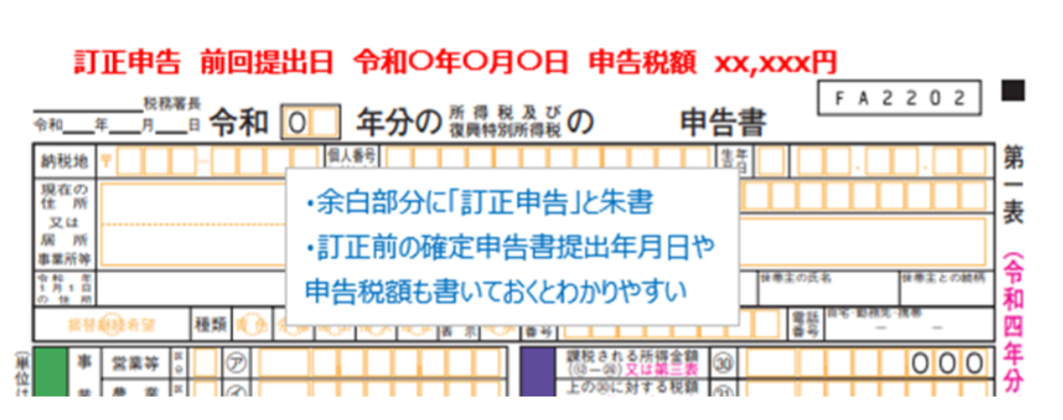

税務署窓口や郵送で訂正する場合

新しい確定申告書に、改めて正しい内容を記入して提出します。

確定申告書は税務署で手に入れるか、国税庁ホームページからファイルをプリントアウトしましょう。

新しく提出する確定申告書の上部余白部分に、分かりやすく訂正申告であることを記載します。

- 訂正申告であること

- 訂正が発生した、間違った内容の確定申告書を提出した日付

- 間違った確定申告で決まった税額

引用元:国税庁

訂正であると分かると、手続きを行う側も分かりやすいです。

訂正で新たに必要になった書類と、郵送の場合は本人確認書類の写しも同封しましょう。

e-Taxで訂正する場合

e-Taxで期限内に訂正申告する場合、ログインして訂正が必要なデータを開きます。

訂正が必要な部分を正しく直し、初回と同じ流れで送信するだけでOKです。

税務署への連絡や来所も必要ありません。

スマホやパソコンの操作に慣れている人は、e-Taxで手続きをしましょう。

すでに還付金が支払われていると精算手続きが必要

確定申告期限内でも、税金の還付が目的の申告ですでに還付金が支払われていると訂正申告できない場合があります。

すでに手続きが終わっており、通常の流れで訂正できないためです。

e-Taxで訂正申告しても、すでに振り込まれた還付金は自動で返納されません。

手続きを行う前に、還付金が振り込まれているかを確認してください。

まだ振り込まれていなければ、e-Taxや郵送での手続きが受け付けてもらえます。

還付金が振り込まれていたら別で精算手続きが必要となるため、管轄の税務署に相談して指示を仰ぎましょう。

提出期限後に税金の納め過ぎに気付いたら更正の請求をする

確定申告期限が過ぎてから税金の納め過ぎに気付いた人は、更正の請求手続きを行います。

更正請求の対象となる例は以下の通り。

- 医療費控除や社会保険料控除の記載漏れがあった

- 経費計上していない分があり所得を多く申告していた

いずれも書類で証明でき、税務署が認めれば納め過ぎた税金が返ってきます。

請求できる期限は、該当する確定申告の申告期限から5年以内です。

更正請求は税務署に書類を提出するほか、e-Taxからも可能。

更正の請求書や記入注意事項は、国税庁ホームページからプリントアウトできます。

e-Taxの場合は、国税庁の確定申告書等作成コーナーから「新規に更正の請求書・修正申告書を作成する」を選択。

画面の指示に従って手続きを進めてください。

更正を求めるには、証拠となる書類もあり、税務署が納得できる事情でなくてはなりません。

申請すれば100%要求が通るわけではないため、記入や書類の用意は慎重に行いましょう。

提出期限後に少なく申告していたのが発覚したらすぐに修正申告する

所得を少なく申告し、本来よりも少ない税金しか納めていないのなら修正申告が必要です。

修正申告の提出方法は、申告書を記入して税務署に直接提出する方法とe-Taxの2通り。

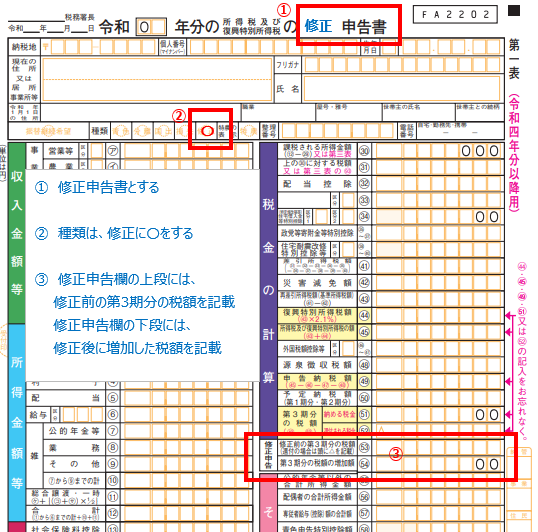

申告書を記入して税務署に提出する

修正申告の申告書は、通常の確定申告書と同じ形式のものを利用します。

修正申告で記入が必要な項目は以下の5つです。

- 申告書のタイトルを「修正申告」とし、該当の年度を記入する

- 種類を選ぶ欄で「修正」に〇をつける

- 「納める税金(51番の項目)」に正しい税額を記入

- 「修正申告」の欄に、修正前(53番)と修正後との差額(54番)を記入する

- 第2表の「特例適用条文等」の欄に修正する内容と理由を記入

上記5つのほか、修正があった箇所について記入しましょう。

確定申告表の申告書第一表と申告書第二表は提出必須です。

株取引やFX取引などを行っていて、申告分離課税の納税もあった人は申告書第三表も提出してください。

e-Taxで提出する

e-Taxでは、国税庁 確定申告書等作成コーナーから「新規に更正の請求書・修正申告書を作成する」を選択します。

画面の指示に従って入力を進め、送信できれば手続き完了です。

e-Taxから修正申告した人は、改めて税務署に連絡する必要はありません。

修正申告は、スムーズに行えば10分ほどで終了します。

仕事の合間や休憩時間でも手続きできるので、気付いたタイミングですぐ入力しましょう。

\修正申告の手続きもおまかせ/

確定申告を間違えてペナルティが発生する条件

確定申告で間違えると、ペナルティが発生するケースもあります。

具体的には、本来支払うべき税額よりも少なく申告し、納税が遅れた場合です。

- 過少申告に対する加算税(過少申告加算税)

- 無申告に対する加算税(無申告加算税)

- 悪質な所得隠しや改ざんに対する重加算税

- 遅れた分だけ支払う延滞税

本来支払うべき税額と誤申告で払った税額との差額に対して、それぞれ割合・利率でペナルティの額が決まります。

誤申告の税額:50万円

正しい申告での税額:80万円

差額(ペナルティの対象):80万円-50万円=30万円

ペナルティ①(加算税)

30万円×(10%~50%)=3万円~15万円

ペナルティ②(延滞税)

30万円×利率÷365日×延滞日数

※修正申告のタイミングや延滞日数により計算が異なる

ペナルティ総額:①+②

加算税は、悪質なほどペナルティの割合が高いです。

延滞税は、納付期限を大きく過ぎていても自分から修正申告を行えばペナルティの一部免除があります。

期限内に修正して納税したり、払い過ぎた税金の還付を受けたりしたらペナルティが発生しません。

余計な税金を支払いたくない人は、こまめにチェックしてミスがないよう手続きしましょう。

税務調査により間違いが発覚したら過少申告加算税が発生する

過少申告加算税は、過少申告が税務調査で発覚した人に発生するペナルティです。

自分から気付いて修正申告した人に、過少申告加算税は発生しません。

過少申告加算税の割合は以下の通りです。

| 税務調査で申告漏れが発覚した場合の割合 | 税務調査通知後に修正申告した場合の割合 | |

|---|---|---|

| 基本の割合 | 10% | 5% |

| 期限内申告税額と50万円のいずれか多い金額を超える部分の割合 | 15% | 10% |

ペナルティの割合の決め方は、具体例を見ると分かりやすいです。

期限内申告:30万円納付

修正申告:70万円

期限後の納税額:40万円

過少申告加算税:40万円×10%=4万円

期限内申告:30万円納付

修正申告:100万円

期限後の納税額:70万円

※期限内申告額30万円よりも50万円のほうが多い

50万円を超える部分(加算割合15%):20万円

過少申告加算税:50万円×10%+20万円×15%=8万円

期限内申告:100万円納付

修正申告:250万円

期限後の納税額:150万円

※期限内申告額100万円のほうが50万円よりも多い

100万円を超える部分(加算割合15%):50万円

過少申告加算税:100万円×10%+50万円×15%=175,000円

不足している金額が多いほど、支払わなければならないペナルティが増えます。

加算税は支払いそこねていた金額に合わせ、数千円〜数十万円にのぼることも。

高額なお金を想定外のタイミングで払わなければならないので、家計に影響が出る可能性もあります。

税務調査通知後に、調査に入る前に修正申告を行うと割合は5%軽減されます。

少しでも納税額を抑えたいなら、速やかに修正申告を行いましょう。

副業の無申告は税率が高い無申告加算税が課される

確定申告が必要な副業の申告を行っていない人は、無申告加算税が課されます。

「確定申告が必要だと知らなった」といった言い訳は通用せず、過少申告よりも高い割合でペナルティが発生。

無申告を繰り返す人には、さらに重いペナルティも用意されています。

無申告加算税の割合は以下の通りです。

| 納税額 | 加算税の割合 | 無申告を繰り返す人の割合 | 税務調査通知後に修正申告した場合の割合 |

|---|---|---|---|

| 50万円まで | 15% | 25% | 10% |

| 50万円超300万円以下の部分 | 20% | 30% | 15% |

| 300万円超 | 30% | 40% | 25% |

無申告を繰り返す人とは、具体的に以下の人を指します。

- 5年以内に無申告加算税や重加算税が課せられた人

- 今回初めて無申告加算税を課せられた人で、前年度の無申告も発覚した人

納税額が300万円を超える部分には、40%もの高利率でペナルティが課されます。

繰り返し無申告ではなくても、納税額が大きいほどペナルティは多額です。

例えば無申告税額が400万円だと、無申告加算税は以下の通り計算できます。

50万円までの部分:50万円×15%=75,000円

50万円超300万円以下の部分:250万円×20%=50万円

300万円超の部分:100万円×30%=30万円

無申告加算税:875,000円

無申告だった税金400万円の支払いに加えて、無申告加算税の875,000円の支払いが必要です。

悪意がなく確定申告はいらないと思っていても、無申告加算税の減免はありません。

調査によって確定申告をしていなかったと分かると、税務署から連絡が来ます。

「確定申告をしていないのに税務署から連絡が来た」という人は、本来払うべき税金を払えていない可能性が高いです。

調査が入る前に申告すれば、税率は5%下がります。

無申告に気付いたら、一刻も早く申告して納税しましょう。

意図的な改ざんや虚偽記載は重加算税が課される

重加算税は、意図的に所得隠しや虚偽記載を行った人に課されるペナルティです。

- 儲けをタンス貯金して所得を隠し、儲けの証拠書類は処分して無申告でいた

- 架空の経費を計上して所得を大幅に減額して申告した

重加算税は、無申告か過少申告のどちらかによっても税率が変わります。

| 割合 | 無申告を繰り返す人の割合 | |

|---|---|---|

| 過少申告に対する重加算税 | 35% | 45% |

| 無申告に対する重加算税 | 40% | 50% |

悪質な無申告を繰り返していると判断されれば、税率は50%と非常に高い割合です。

重加算税には、修正申告による割合の軽減はありません。

所得隠しと判断できる証拠隠滅や申告内容の改ざんは、決して行わないでください。

提出期限後なら遅れた分だけ延滞税が加算される

提出期限を過ぎたあとに未納税金が発覚すると、税務署からの連絡の有無に関わらず延滞税が発生します。

延滞税の税率は、年度ごとに設定される「延滞税特例基準割合」によってわずかに変動。

一定の利率を足した数字と上限利率のうち、どちらか低い方を採用する仕組みです。

納期限までの期間及び納期限の翌日から2月を経過する日までの期間については、年「7.3%」と「延滞税特例基準割合①+1%」のいずれか低い割合を適用

納期限の翌日から2月を経過する日の翌日以後については、年「14.6%」と「延滞税特例基準割合②+7.3%」のいずれか低い割合を適用

引用元:国税庁|延滞税の割合

納付期限の翌日から2か月を境に利率は大きく変わります。

延滞税特例基準割合と利率の決め方によると、直近の延滞税の利率は以下の通りです。

| 延滞している日が属する期間 | 納期限の翌日から2か月まで | 納期限の翌日から2か月経過した翌日以後 |

|---|---|---|

| 令和3年1月1日~12月31日 | 年2.5% | 年8.8% |

| 令和4年1月1日~12月31日 | 年2.4% | 年8.7% |

| 令和5年1月1日~12月31日 |

過少申告により30万円遅れて納税したとき、延滞期間ごとに延滞税を算出しました。

| 延滞期間 | 延滞税額 |

|---|---|

| 30日 | 0円(1000円未満はゼロ) |

| 60日 | 1,100円 |

| 100日 | 3,900円 |

| 200日 | 11,100円 |

| 300日 | 18,200円 |

※納期限の翌日から2か月までを61日間・金利年2.4%で算出

※100円未満切り捨て

確定申告期限から2か月程度なら、利率は2.4%と低めで延滞税はいきなり大きく増えません。

2か月を超えると利率が3倍以上に跳ね上がるため、延滞税は日を追うごとにどんどん増えていきます。

たとえば30万円を300日延滞すると、延滞税は約1万8,000円。

意図的なミスでなくても、無駄な税金を1万8,000円支払わなければならないのは痛手です。

延滞税がどれだけ高額になっても、税務署からは連絡が来ません。

自分で気付かなければ損をするので、必ずダブルチェックをしましょう。

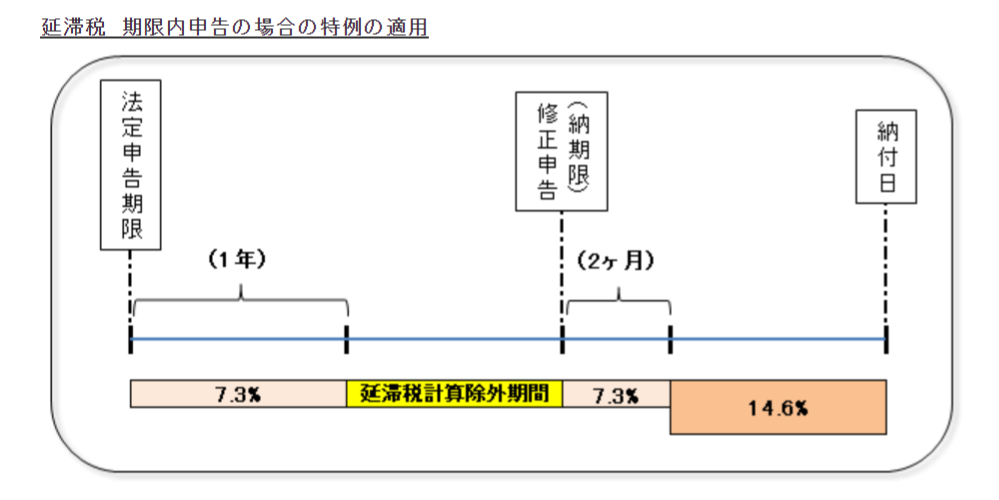

1年以上あとに修正申告を行うと延滞税の特例措置がある

1年以上経つと、修正申告なら特例措置でさほど高額にはなりません。

修正申告を行い自ら納税すると、延滞税は以下の特例が適用されます。

- 申告期限から1年間は、「納期限の翌日から2か月までの利率」を適用

- 申告期限を1年経過した日の翌日から修正申告書を提出した日までは延滞税の計算期間から免除

- 修正申告書を提出した日の翌日から2か月は、「納期限の翌日から2か月までの利率」を適用

- 修正申告書を提出した日の翌日から2か月経過した翌日以降は、「納期限の翌日から2か月経過した翌日以後の利率」を適用

例えば申告期限から3年後に100万円過少に申告したのが発覚、修正申告して100日後に納税した場合の延滞税は以下の通りです。

| ペナルティ | |

|---|---|

| 申告期限から1年 | 24,000円 |

| 修正申告の翌日から2か月間(61日間) | 4,000円 |

| 修正申告の翌日から2か月経過した翌日以後 | 9,200円 |

| 総額 | 37,200円 |

修正申告書を提出した日に納税すると、延滞税は申告期限翌日から1年間の分だけです。

ただし、重加算税が課された人には特例の適用はありません。

延滞した日数が長くなるほど高額な延滞税が発生します。

過去5年分まとめて加算税が課されるケースもある

税務調査の際、過去5年間の申告漏れや無申告がまとめて加算税が課されるケースもあります。

税務調査で調べられるのは、過去3年分が一般的。

3年分を調べて、特に大きな間違いがなければ調査は終了します。

もし申告漏れや税金が3年分を調べた上で継続的な間違いがあれば、調査対象はさらに2年さかのぼって合計5年分に。

5年分の未納税金に加算税と延滞税も加わると、すぐに支払える金額にはなりません。

| 未納税額 | 過少申告加算税(10%) | 延滞税(本年納付期限から200日)※ | 納税額合計 | |

|---|---|---|---|---|

| 4年前 | 40万円 | 4万円 | 9,600円 | 449,600円 |

| 3年前 | 30万円 | 3万円 | 7,200円 | 337,200円 |

| 2年前 | 50万円 | 5万円 | 12,000円 | 562,000円 |

| 昨年 | 40万円 | 4万円 | 9,600円 | 449,600円 |

| 本年分 | 40万円 | 4万円 | 5,200円 | 445,200円 |

| 合計 | 200万円 | 25万円 | 43,600円 | 2,243,600円 |

※納期限の翌日から2か月までの税率を2.4%、2か月の翌日以降は8.7%、修正申告当日に納付した場合で計算

上記の例では、調査で過少申告が発覚して一度に約224万円の支払いを求められています。

過少申告加算税や延滞税も、5年分まとまれば未納額の1割以上増額して請求。

税務調査により仮装・隠ぺい工作があると判断されると、さらに2年さかのぼって合計7年分調査されるケースもあります。

間違えるだけよりも、意図的な隠ぺいや虚偽記載をするとペナルティは非常に大きいです。

もし過少申告や無申告に気が付いたら、調査が入る前に自分から申告を行いましょう。

\確定申告をまるっとおまかせ/

確定申告で間違いが起きやすい9つのポイントを事前にチェック

個人が確定申告を行うとき、間違いが起きやすいのは控除の扱いと本業以外の収入です。

税務署から連絡がいくケースは、控除関係の間違いと収入の申告漏れ。

間違いが起きやすいポイントを押さえて、確定申告の不安を取り除きましょう。

具体的に、以下の項目について詳しく解説します。

| 控除関係 | |

| 医療費控除 | 医療費控除の対象を間違いやすい |

|---|---|

| 保険料控除 | 控除対象保険を間違いやすい |

| 配偶者控除 | 配偶者の収入によって控除額は変わる |

| 扶養控除 | 年齢によって控除額が変わる |

| 住宅ローン控除 | 1年目の申請忘れに注意 |

| ふるさと納税の扱い | 毎年確定申告する人は注意 |

| 申告漏れしやすい項目 | |

| 保険金や懸賞当選など一時所得 | 多額になりやすく申告漏れを指摘されやすい |

| フリマでの利益やネット副業 | 国税局が監視を強化中 |

| FXや暗号資産など投資の利益 | 勘違いで申告漏れを指摘されやすい |

医療費控除の計算や対象が間違っている

医療費控除は、対象と対象外の項目が複雑に混ざっているため申告を間違いやすいです。

医療費控除の対象は、申告者と同一生計の親族に支払った医療費。

同一生計とみなされる親族は以下の通りです。

- 同居する配偶者や子ども

- 仕送りで生計を助けている別居の親や子ども

別居の親族でも、生計を助けていれば同一生計とみなされます。

一人暮らしをしている大学生の子どもに仕送りをしていれば、子どもが払った医療費も控除対象です。

医療費控除として申請できるのは、保険金で補填された金額を差し引いた自己負担分についてです。

(対象期間に支払った医療費ー保険金などで補填される金額)-10万円(所得の合計額が200万円以下の人は合計所得の5%)

=医療費控除の金額(最大200万円まで)

参照元:国税庁

年収500万円、支払った医療費が40万円、保険金が20万円のケースでは、以下の計算となります。

(40万円-20万円)-10万円=10万円

所得額から10万円を差し引いた金額に対して、所得税が課されます。

医療費に関わるものすべてが控除対象ではなく、中には対象外の項目もあるため事前に確認しましょう。

以下は控除対象・対象外の一例です。

- 治療目的の入院費(病院食含む)

- 処方箋薬

- 治療に必要な医療器具費用(杖やコルセットなど)

- 歯科治療費

- 歯科矯正(小児などの不正咬合の治療目的)

- レーシック手術

- 疾患を見つけたきっかけとなった人間ドックの費用

- 妊婦検診費用

- 美容医療にかかる費用

- 入院時の個室料金

- 歯科矯正(審美目的)

- 健康目的で買ったサプリメントや漢方薬

- 結果に異常がなかった人間ドックの費用

- 予防接種費用

入院で病院に支払った金額のうち個室料金は控除対象外です。

同じ歯列矯正でも、不正咬合の治療なら控除対象ですが、美容目的なら控除されません。

治療目的の歯列矯正であると証明できる書類が必要です。

なお医療費控除の間違いはバレる可能性が高いため、虚偽申告は行わずに対象となる項目を正確に申告しましょう。

市販薬の購入額が控除されるセルフメディケーション税制とは併用不可

セルフメディケーション税制とは、市販薬を購入した代金のうち、年12,000円以上の支払いを控除する制度です。

通常の医療費控除とは別の制度となり、どちらかしか利用できません。

処方箋薬ではない、市販薬の購入代金を通常の医療費控除に入れないでください。

保険料控除に対象外の保険商品を含んでいる

保険料控除とは、生命保険などの支払額のうち一定額を所得から差し引いて税額を抑えられる制度です。

控除対象や控除額は以下の通り。

| 保険の種類 | 控除額 | 注意点 |

|---|---|---|

| 生命保険 | 最大4万円※平成23年12月31日以前に契約分は最大5万円 | 最大控除額は3種類合わせて12万円まで |

| 個人年金保険 | 最大4万円※平成23年12月31日以前に契約分は最大5万円 | |

| 介護医療保険 | 最大4万円 | |

| 地震保険 | 最大5万円まで | 火災保険は対象外 |

参照元:国税庁|地震保険料控除の対象となる保険契約、生命保険料控除の限度額計算

3種類の保険料控除が合計12万円を超える人は、足し算した数字で申告すると間違いを指摘する連絡がきます。

地震保険に加入せず、火災保険だけしか加入していない人は地震保険料控除を受けられません。

地震保険は火災保険とセットで加入しますが、控除対象は地震保険の部分のみです。

自動車や旅行などの損害保険は控除対象外となり、節税効果はありません。

対象となる保険と上限額をよく確認して申告しましょう。

配偶者控除の扱いを間違えている

配偶者控除の金額は、納税者本人の所得金額と配偶者の所得金額により細かく設定されていて間違いやすいです。

所得金額とは、額面の年収ではありません。

会社員やパート・アルバイトなら、源泉徴収票の「給与所得控除後の金額」が所得にあたります。

自営業者やフリーランスなら、収入から経費を差し引いた金額が所得です。

配偶者の所得合計が48万円以下、または給与収入が103万円以下だと一般の配偶者控除が受けられます。

納税者の所得金額 控除額 一般 配偶者が70歳以上 900万円以下 38万円 48万円 900万円超950万円以下 26万円 32万円 950万円超1,000万円以下 13万円 16万円 引用元:国税庁|配偶者控除

配偶者の所得が48万円超、または給与収入が103万円超なら以下の配偶者特別控除が適用されます。

(引用元:国税庁|配偶者特別控除)

所得と支給金額を混同しないこと、5万円単位で控除額が変わる配偶者特別控除の見間違いに注意が必要です。

間違えないために、年収を口頭で聞くのではなく配偶者の源泉徴収票で所得を確かめましょう。

扶養控除の区分を間違えると控除額が変わる

扶養控除は、扶養家族の年齢や同居の有無により金額が異なります。

| その年の12月31日時点での年齢 | 扶養控除の種類 | 扶養控除の金額 |

|---|---|---|

| 16歳未満 | なし | 0円 |

| 16歳以上19歳未満23歳以上70歳未満 | 控除対象扶養親族 | 38万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 |

| 70歳以上(同居) | 老人扶養親族(同居老親等) | 58万円 |

| 70歳以上(別居) | 老人扶養親族(別居老親等) | 48万円 |

年齢は、その年の12月31日時点での年齢です。

誕生日が1~3月の早生まれの子どもは、控除対象となる年が1年遅れます。

大学生にあたる年齢層の子どもは、扶養控除額が特に大きいです。

19歳になったら、忘れず「特定扶養親族」で申告しましょう。

扶養している父母や祖父母が70歳以上になったときも、控除額が上がります。

自分で確定申告する人は、扶養控除が変わるタイミングを間違いやすいです。

確定申告前に、12月末時点の家族の年齢を再確認しましょう。

住宅ローン控除1年目の申請を忘れると控除を受けられない可能性がある

住宅ローン控除を受ける人は、1年目の申請を確実に行うのが肝心です。

所得税から、住宅ローン残高に応じた金額分だけ税額控除を受けられます。

もし控除申請し忘れても、納税者がお得になる制度のため税務署から連絡はありません。

住宅ローン控除を受けるには、どのような勤務形態の人でも確定申告は必須です。

会社員で通常の年度は確定申告をしていない人は、住宅ローン控除は5年以内に還付申告を行えば問題ありません。

1年目の住宅ローン控除申請を忘れてはいけないのは自営業者

個人事業主やフリーランスで毎年確定申告が必要な人は、1年目の控除申請は必須です。

もし忘れても、払い過ぎた税金の還付を求める「更正の要求」ができません。

更正の要求は、提出した確定申告書に誤りがあった場合のみ行えます。

住宅ローン控除の未申請は税務的には誤りではなく、一般的に更正の要求が認められないとされています。

税務署の判断に任せられている面もあるため、認められる可能性は0ではありません。

申請を忘れて確定申告してしまったら、所轄の税務署に相談しましょう。

2年目以降は給与所得者なら確定申告の必要なし

2年目以降の住宅ローン控除は、会社員なら年末調整時に書類を提出するだけで手続きが済みます。

必要書類は以下の2つで、それぞれ税務署と借入先金融機関から送られてきます。

- 住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

住宅借入金等特別控除申告書は、住宅ローン控除を受ける年数分まとめて送られてきます。

紛失に注意し、記入する年度は正しく記入しましょう。

自営業者で毎年確定申告が必要な人も必要書類は基本的に同じです。

1年目のように、登記事項証明書や売買契約書は必要ないため手続きや準備は簡単に行えます。

ふるさと納税のワンストップ特例は確定申告する人には適用されない

ふるさと納税には、確定申告不要で寄付金控除を受けられる「ワンストップ特例制度」があります。

会社員で確定申告の必要がない人は、ワンストップ特例制度を利用すると自治体に申請書を郵送するだけで手続きが完了します。

確定申告が必要な人は申請書を提出してもワンストップ特例は適用されません。

確定申告で寄付金控除を申告しないと、ふるさと納税した分が無意味になります。

自営業者で毎年確定申告が必要な人のほか、会社員でも以下に当てはまる人は該当年度だけワンストップ特例の適用外です。

- 住宅ローン控除(初年度)を申請する人

- 医療費控除を受ける人

自分で確定申告が必要な年は、ふるさと納税の寄付金控除も忘れてはいけません。

確定申告をする際、ふるさと納税の手続きも必ず行いましょう。

満期保険金や懸賞などの一時所得の申告漏れ

所得として申告が必要なものの、確定申告不要だと勘違いしやすいのが一時所得です。

一時所得とは、継続的ではなく労働や役務の対価でもない一時的な収入のこと。

- 懸賞、景品

- 競馬や競艇の払戻金

- 生命保険の満期返戻金

懸賞で300万円相当の自動車が当選したら、300万円の一時所得があったとみなされます。

競馬や競艇など公営ギャンブルで受け取った払戻金も同様です。

生命保険の満期返戻金は、払込金額の総額を差し引いた部分が一時所得となります。

無申告でいるとバレるので、対象の所得があれば必ず確定申告を行いましょう。

フリマアプリの利益や副業収入の申告漏れ

会社員の副業は、収入が20万円を超えると確定申告が必要です。

近年ネット副業が盛んになっているため、国税庁ではネット取引の監視を強化中。

インターネット上のプラットフォームを介して行うシェアリングエコノミー等新分

野の経済活動に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に

対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

引用元:国税庁|令和3事務年度 所得税及び消費税調査等の状況

「多くの人が利用しているからバレないだろう」と思うかもしれませんが、国税庁は独自の情報網で無申告者を突き止めます。

ネット取引は個人情報が残りやすく、銀行口座のお金の動きからも収入があるのはバレます。

確定申告が必要なのを知っていて無申告だと重加算税が課される可能性も。

余計に支払うリスクを負うより、正しく確定申告を行いましょう。

NISAや特定口座以外で得た投資の利益は申告が必要

投資は種類ごとに口座が分かれており、確定申告不要なのはNISAと源泉徴収ありの特定口座です。

他の一般口座で取引した投資商品については、利益が出れば確定申告が必要。

同じ証券会社でも、投資商品によって口座が違うケースも多いです。

特定口座を開設しているから大丈夫と思い込まず、証券会社のマイページから確定申告が必要か確認しましょう。

暗号資産は売却益がでるたび課税対象となる

暗号資産は、売却や決済のたび所得が発生したとみなされます。

株やFXのように計算が単純ではなく、損失を翌年に繰り越せないのが特徴です。

課税方法も、暗号資産は累進課税で利益が出るほど税率が高くなります。

| 他の所得+暗号資産の利益 | 所得税率 |

|---|---|

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

他の金融商品と同じ感覚で投資を行うと、納めきれないほどの税金が発生するリスクも。

税金の計算には、国税庁が提供するエクセルの計算書を利用すると便利です。

暗号資産は利益が大きくなりやすい分、確定申告を間違えたときのペナルティも大きくなります。

不明点が多いなら、早めに税務署や暗号資産に強い税理士に相談しましょう。

\確定申告でお困りの方はこちら/