凍結された口座からは、お金を引き出したり振り込んだりできません。

そのため口座の名義人が亡くなり、口座が凍結してしまうとお金の出し入れは不可能になります。

この記事では口座名義人が亡くなった時に起こる、口座凍結の理由や手続きに関して解説していきます。

凍結された口座に入っていたお金が消えるわけではありません。

適正な手続きをすればお金はちゃんと引き出せます。

口座凍結はなぜ必要?口座が凍結される理由を解説

口座の名義人が亡くなると、その口座は凍結されます。

口座が凍結されるのは、故人の預貯金が相続財産(遺産)の対象になるから。

遺産を保護するために銀行側で口座凍結が行われますが、義務ではありません。

口座凍結が必要な理由や、口座凍結される流れについて解説していきます。

遺族が勝手に故人の預貯金を引き出すトラブルを防ぐため

口座に残っている預貯金は故人の遺産です。

口座を凍結せずにいつでもお金の出し入れができる状況だと、本来相続されるべき遺産の金額が変わってしまい適正な相続ができません。

また相続人の誰かが勝手に故人の口座からお金を引き出すことは、トラブルに発展しやすいです。

あまり考えたくはありませんが、相続人の誰かが口座にある残高の一部を引き出してしまう可能性もあります。

これらのことを防ぐために、口座の凍結は行われます。

口座が凍結されるのは、銀行が訃報を知ってから

口座の名義人が亡くなると、凍結されると説明しました。

もちろん銀行は何かしらの方法で口座の名義人の訃報を知るわけですが、基本的には相続人が銀行へ届け出ることで口座は凍結されます。

会社の社長や著名人が亡くなった場合、新聞のお悔やみ欄やメディアの報道により、口座の凍結が行われることもあるそうです。

ただしその場合でも銀行から親族へ連絡が入ります。

病院や役所から、銀行へ訃報の連絡がされるという噂を聞いたことがある方もいるかもしれませんが、そのようなことはありません。

そのため役所へ故人の死亡届を提出した段階では、口座の凍結はされません。

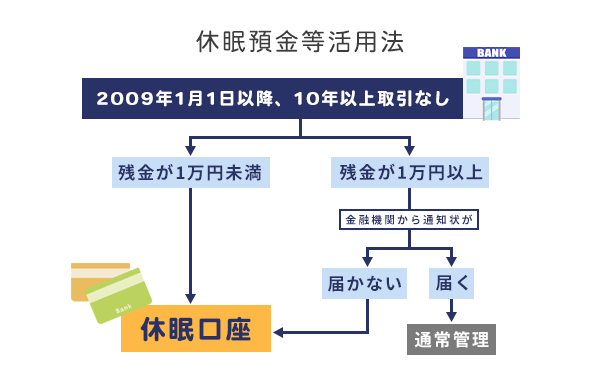

口座凍結をしないと休眠預金等活用法が適用される

故人の口座を凍結することなく10年以上経過した場合、その口座にあった預金は休眠預金等となり、休眠預金等活用法に基づいて民間公益活動に活用されます。

休眠預金等活用法が適用されるのは、最後の取引が2009年1月1日以降で、かつそれ以降10年以上取引が無かった場合です。

もし故人の預金が休眠預金等になった場合でも、取引していた金融機関でお金を引き出せます。

口座を凍結してもしなくても、預金が消える訳ではないので安心してください。

なお口座の残高が1万円以上ある場合は、金融機関から通知が届きます。

故人の口座からお金を引き出す方法

故人が亡くなった後は何かとお金がかかるので、口座凍結の前にいくらか引き出しておきたいと考える方もいるでしょう。

しかし口座凍結をする前にお金を引き出すと、トラブルになりかねない他、遺産を単純承認するとみなされてしまします。

ここからは故人の口座からお金を引き出す、適切な方法について解説していきます。

口座が凍結しているなら仮払い制度を利用する

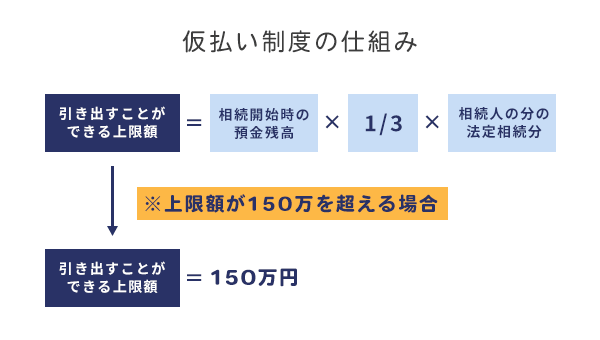

遺産分割協議をしていなくても、故人の凍結口座から預金を引き出せる「仮払い制度」があります。

この制度は2019年7月より施行されたものです。それ以前は故人凍結口座から預金を引き出す場合、相続人全員の署名捺印した書類が必要でした。

しかしこの制度の導入で、相続人の全員の同意が無くても一定の金額の払い戻しができるようになったのです。

一定の金額とは、以下の要件のいずれか小さい方の金額が該当します。

- 相続発生時の預金残高×1/3×法定相続分

- 150万円

法定相続分とは、各法定相続人に定められた相続の割合です。

もし故人が複数の金融機関に口座を開設していた場合は、それぞれの口座にこの限度額が適用されます。

配偶者の法定相続分は1/2です。

例えば故人が、A銀行に1,500万円、B銀行に200万円の預金をしていたとします。

故人には配偶者Cがおり、その配偶者がA銀行とB銀行に仮払い制度を利用した場合、次のような計算式が適用されます。

【A銀行】

1,500万円×1/3×1/2=250万円

250万円は150万円を超えるため、A銀行から引き出せる上限額は150万円です。

【B銀行】

300万円×1/3×1/2=50万円

50万円は150万円以内に収まるため、B銀行から引き出せる上限額は50万円です。

仮払い制度は各金融機関ごとに利用できる制度なので、Cさんは合計200万円のお金を引き出せます。

仮払い制度を利用する際の必要な書類は以下の通りです。金融機関によって異なる可能性があるので、利用する前に一度確認をしておきましょう。

- 故人の出生から死亡までの戸籍謄本または法定相続一覧図

- 相続人全員の戸籍謄本

- 相続人の身分証明書

- 相続人の印鑑証明書

また仮払い制度を利用するには、以下の2通りの方法があります。

- 金融機関で手続きをする

- 家庭裁判所で手続きをする

先ほど解説した引き出せる上限額は、金融機関で手続きをした場合に適用されます。

家庭裁判所での手続きなら上限額の適用はありませんが、遺産分割調停や審判の申し立てをする必要があり、時間も費用もかかるので、あまりおすすめの方法ではありません。

なお仮払い制度を利用して引き出したお金を、相続人自身の生活費として使用した場合、その相続人は相続放棄ができなくなります。

相続放棄の選択肢を視野に入れている場合は、この点に注意して仮払い制度の利用を検討しましょう。

遺産分割協議を成立させる

遺産分割協議が成立すれば、口座の凍結を解除できます。

相続税の申告や納付には、相続発生を知った日から10か月以内の期限がありますが、遺産分割協議には決まった期限はありません。

しかし後回しにするのはあまり得策ではないでしょう。

遺産分割協議を成立させれば故人の凍結口座を解除し、お金を引き出せるので、なるべく早いうちに遺産分割協議を終わらせることをおすすめします。

解除の方法については後述の「故人の口座の凍結を解除する方法」で詳しく解説します。

口座凍結前に勝手に引き出すのは厳禁

トラブルの火種となりかねませんので、他の相続人に黙って凍結前の口座から預金を引き出すのは絶対にやめましょう。

適正な手続きを行えばお金は引き出せます。

もしあなたが凍結前の口座から預金を引き出してしまった場合、他の相続人から不当利得返還請求をされるかもしれません。

反対に、相続人の誰かが勝手に故人の口座からお金を引き出していた場合、不当利得返還請求権を行使してお金を取り戻せる可能性もあります。

不当利得返還請求とは、正当な理由なく利益を得た人に対し、損害を受けた人、つまり本来利益を得るはずだった人が利益の返還を請求することです。

不当利得返還請求でお金を取り戻せる主なケースには、以下のものがあります。

- 故人の預金を引き出す

- 故人が自宅等で保管していた現金を使い込む

- 故人が加入していた保険を勝手に解約し、解約返戻金を自己のものとする

- 故人が所有していた不動産を勝手に売却し、その売却金を使い込む

上記は不当利得返還請求でお金を取り戻せる可能性の高いケースですが、権利が発生するにはいくつかの要件が必要です。

故人の口座の凍結を解除する方法

故人の遺産の相続が決定したら、凍結解除の手続きをします。

凍結解除の大まかな流れは次の通りです。

- 口座凍結の解除を銀行に依頼する

- 口座凍結の解除に必要な書類を集める

- 口座凍結の解除に必要な書類を銀行に提出する

上記の流れに沿って手続きをすれば、口座の凍結は解除されるでしょう。

それぞれの手順について詳しく解説していきます。

銀行窓口に口座の凍結解除依頼をする

まずは凍結口座のある銀行へ行き、窓口で凍結の解除の依頼をしましょう。

解除依頼をすると、銀行側から解除に必要な書類が掲示されます。

必要書類は各銀行によって異なるので、凍結口座のあるすべての銀行で凍結解除の依頼をしましょう。

凍結の解除に必要な主な書類は、後ほど詳しく解説していきます。

凍結解除の必要書類を銀行に提出

銀行側に掲示された必要な書類が揃ったら銀行へ提出しましょう。

書類に不備等が無ければ、約1週間から2週間ほどで凍結は解除され、相続人名義の口座に預金が移動します。

口座の凍結を解除するために必要な書類とは

凍結の解除に必要な書類は銀行によって異なりますが、遺言書の有無や遺産分割協議書の有無によっても変わります。

ここからは凍結の解除に必要な主な書類を紹介していきます。

- 遺言書がある場合

- 遺産分割協議書はあるが、遺言書が無い場合

- 遺言書も遺産分割協議書も無い場合

これから紹介する書類はあくまでも一般的な書類の一例です。

実際に凍結の解除をする際は必ず利用する銀行が掲示する必要書類に従いましょう。

遺言がある場合

遺言書がある場合の、凍結の解除に必要な主な書類は次の通りです。

- 遺言書

- 検認済証明書

- 故人の出生から死亡までの連続した戸籍謄本

- 相続人全員分の戸籍謄本

- 受遺者、遺言執行者全員分の印鑑証明

- 故人名義の通帳とキャッシュカード

- 受遺者、遺言執行者(預金等の払い戻しを受ける方)の実印・取引印

相続の手続きを始める前に遺言書を家庭裁判所へ提出した場合、検認済証明書が手元にあるはずです。

遺言書を家庭裁判所へ提出した方は、検認済証明書を大切に保管しておいてください。

また「法定相続情報一覧図」の写しがある場合は戸籍謄本の提出は不要です。

法定相続情報一覧図とは被相続人の相続関係を一覧にした用紙のこと。

法務局に法定相続情報一覧図の作成に必要な書類を提出し、申出書とともに申請すれば、無料で発行できます。

申請日の翌年から5年間保存され、この期間内であれば再発行も可能。再発行も無料でできます。

「受遺者」とは相続人とは別の、遺言書で指定された遺産の受取人を指します。

「遺言執行者」とは故人や家庭裁判所が指定した、遺言の内容を実現するために必要な手続きをする人を指します。相続人全員の代理人という認識でも構いません。

遺産分割協議書はあるが遺言書が無い場合

遺言書がない場合、相続の話し合いは遺産分割協議の場で話し合います。

その際遺産分割協議書を作成していたときの、凍結解除に必要な書類を紹介します。

- 故人の出生から死亡までの連続した戸籍謄本

- 相続人全員分の戸籍謄本

- 相続人全員分の印鑑証明

- 故人名義の通帳とキャッシュカード

- 預金等の払い戻しを受ける方の実印

- 遺産分割協議書

遺言書も遺産分割協議書も無い場合

遺産分割協議をして相続を決定した場合でも、遺産分割協議書の作成は義務ではありません。

しかし不動産を相続した場合は、登記の際に遺産分割協議書が必要になるため、作成をおすすめします。

遺言書も遺産分割協議書もない場合の、凍結解除に必要な書類は、前述の遺産分割協議書のみある場合と同様です。

口座凍結後にあたふたしないために、生前にしておいたほうが良いこと

故人が亡くなった後は葬儀や死亡手続き、相続の手続きなど、考えるだけで頭が重くなりそうなほど、やることが多いです。

いざ手続きをするときに、なるべくあたふたしないように事前に準備できるものはしておきたいですよね。

「故人が亡くなる前にやっておけば良かった」と思わずに済むよう、生前にやっておくと良いことを紹介します。

どの金融機関を利用しているのかを把握しておく

利用している金融機関が複数ある方は多いでしょう。

先述した通り、口座の凍結解除には当該口座の通帳とキャッシュカードが必要になります。

様々な手続きで忙しい期間に、故人が利用していた金融機関をすべて探し、さらにその通帳とキャッシュカードを見つけるのは大変です。

故人が亡くなる前に本人の了承を得て、利用している金融機関や、通帳やキャッシュカードの保管場所をあらかじめ把握しておくことをおすすめします。

また通帳やキャッシュカード、印鑑の情報は、たとえ家族であっても容易に教えられるものではありません。

家族だからといって信頼関係を過信せず、日頃からコミュニケーションを取ることを意識し、強固な信頼関係を築くことが望ましいです。

被相続人や親族としっかり話し合っておく

先程の話に続きますが、被相続人を含めた家族、親族とは財産や死後のことについて、被相続人や親族としっかり話し合っておきましょう。

それぞれの認識の相違が思わぬトラブルを引き起こす恐れがあります。

様々な手続きを穏便かつ円滑に進めるには、日頃からのコミュニケーションが大切です。

相続の話に限らず、日常生活においてもコミュニケーションを取ることを心がけましょう。

故人の預貯金も大切な相続財産になります

故人の口座に残された預金も、大切な相続財産の対象です。

財産整理に追われていると、なかなか口座の凍結まで手が回らないかもしれませんが、相続手続きの準備の一環だと思ってみてはいかがでしょうか。

被相続人の死後には、やらなければならない手続きがたくさんあります。

お困りの際は、お気軽に税理士にご相談ください。お悩みに寄り添って、お困りごとを解決いたします。