生命保険には医療保険やがん保険、死亡保険などいくつかの種類があります。

どれも人生における有事に備えたもので、契約時からコツコツ保険料を納めて保障を受けるもの。

その中でも死亡保険は保険をかけていた人(被保険者)が亡くなったときに、残された人(受取人)に対して保険金が支払われます。

契約によっては保険金には相続税が発生しますが、契約時の手続きで、保険金が支払われるときに発生する相続税の節税が可能です。

今回は死亡保険金を受け取ったときにかかる税金や、非課税枠について詳しく解説していきます。

記事内に出てくる生命保険は、死亡保険金と同じ意味です。

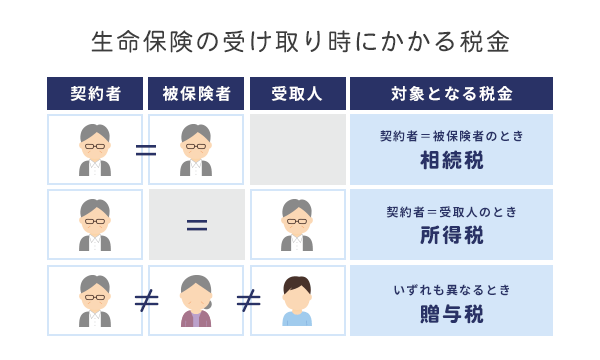

生命保険金の受け取りで発生する税金は相続税・所得税・贈与税

生命保険金を受け取ると税金が発生します。

税金と一口に言っても、生命保険の契約者や被保険者、受取人が誰なのかによって種類が異なります。

生命保険の保険料を支払う人を「契約者」、保険をかけられる人を「被保険者」、生命保険金を受け取る人を「受取人」と表現します。

生命保険金の受け取りで発生する税金は次の3種類。

- 相続税

- 所得税

- 贈与税

まずは生命保険金を受け取ったときに相続税が発生する場合について見ていきましょう。

相続税は契約者と被保険者が同じときに発生する

生命保険金を受け取って相続税が発生するケースは、生命保険の契約者と被保険者が同一の場合です。

このときの受取人は誰であるかは問われません。

ただし生命保険は遺族の生活を保障する目的があるため、受取人が法定相続人の場合は一定の非課税枠が設けられています。

例えば生命保険の契約者と被保険者が夫で、受取人に妻を指定した場合。

このとき妻が保険金を受け取る際、生命保険の非課税枠が適用されます。

生命保険の非課税枠については後ほど詳しく解説します。

法定相続人とは法律で定められた相続人のことで、亡くなった方の配偶者や子がこれに当たります。

所得税は契約者と受取人が同じときに発生する

生命保険の契約者と受取人が同一の場合は、生命保険金の受取時に所得税が発生します。

例えば夫が被保険者となっている生命保険で、契約者と受取人が妻となっている場合です。

他にも、収入のない子に生命保険金を贈与する目的で、被保険者を父にした生命保険の契約者と受取人を子に指定するケースもあります。

この方法で生命保険金を受け取ると所得税が発生しますが、相続税の税率よりも低いので相続税の節税として有効です。

また生命保険金を贈与すれば、遺産相続時に相続税の対象になる財産を減らせます。

契約者と受取人を被保険者の子にする方法は、一般的には遺産総額が相続人1人あたり5,000万円を超え、相続税の税率が30%以上に達する場合が目安に検討する方が多いです。

贈与税は契約者と被保険者と受取人がすべて異なるときに発生する

生命保険金を受け取って贈与税が発生するケースは、生命保険の契約者と被保険者と受取人のすべてが異なる場合です。

夫が妻に対して生命保険をかけ、その受取人を子に指定した場合などがこれに該当します。

生命保険金を受け取るための手続きや必要な書類は、保険会社によって様々です。

保険会社によっては保険金請求書類が、保険会社に到着してから最短5営業日後に支払われます。

葬儀代の支払いなどで早急に生命保険金を受け取りたい場合は、保険会社に連絡し、支払いまでの期間を確認すると良いでしょう。

生命保険金は非課税枠があり相続税の基礎控除が適用される

先ほど生命保険の非課税枠について触れましたが、ここでもう少し詳しく掘り下げて行きましょう。

現金や預貯金などを相続した場合、相続が発生した時点での残高で評価され、遺産の全額が相続税の対象になります。

それに対し生命保険金で受け取った場合は非課税枠が適用され、受け取った保険金から控除されます。

遺産の全額が相続税の対象になりますが、実際には遺産の何割かは相続税金の基礎控除があります。

非課税限度額の計算方法

法定相続人の数に500万円をかけた金額が、生命保険金の非課税枠の計算方法です。

このときの法定相続人には、相続を放棄した法定相続人の数も含まれます。

しかし受取人が相続を放棄した場合は、非課税枠は適用されないので注意しましょう。

また生命保険の非課税枠は以下のどちらか低い額が適用されます。

- 非課税枠の合計額

- 生命保険金の合計額

【生命保険の非課税枠の計算方法】

500万円×法定相続人の数

上記で算出した生命保険の非課税額が生命保険の合計額よりも高額になる場合は、生命保険の合計額が非課税額になります。

相続税の基礎控除額の計算方法

相続税には基礎控除があります。

基礎控除額は法定相続人1人につき600万円と、3,000万円を足した金額です。

法定相続人が5人だった場合、6,000万円の基礎控除額が適用されます。

【基礎控除額の計算方法】

600万円×法定相続人の数+3,000万円

生命保険の非課税枠と同様、相続を放棄した人も法定相続人に含まれます。

非課税枠と基礎控除の併用は可能

上記で解説した非課税枠と基礎控除は併用が可能です。

例えばAさんの遺産総額が8,000万円で、法定相続人が3人だった場合、非課税額と基礎控除は以下のように算出されます。

- 非課税枠:500万円×5人=2,500万円

- 基礎控除:600万円×5人+3,000万円=6,000万円

このときAさんの生命保険金が2,500万円未満なら生命保険の金額が、2,500万円以上なら非課税枠が適用されます。

【生命保険金が2,000万円だった場合】

8,000万円-(2,000万円+4,800万円)=1,200万円

【生命保険が3,000万円だった場合】

8,000万円-(2,500万円+4,800万円)=700万円

上記のような計算になります。

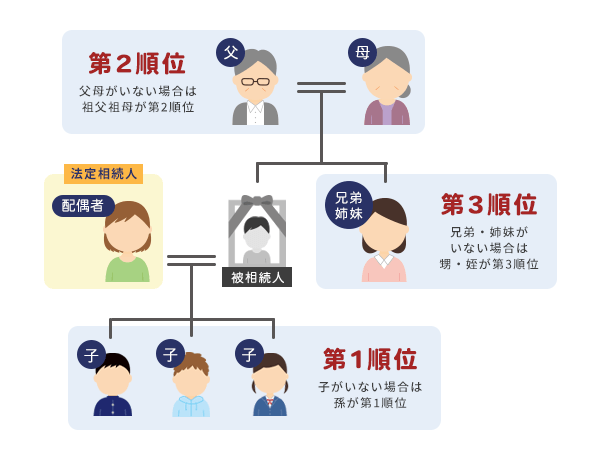

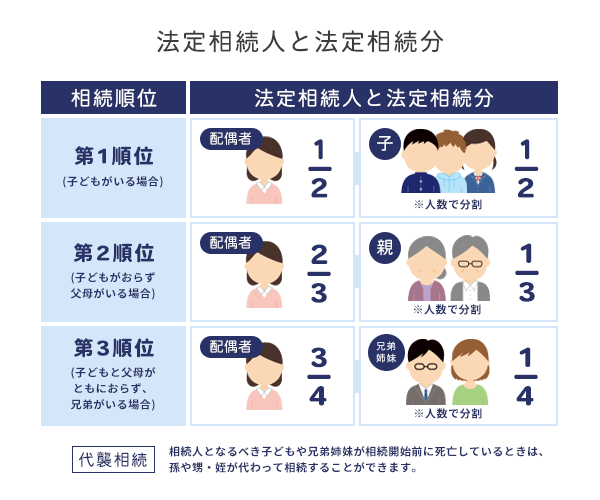

法定相続人はどこまでが範囲になる?

法定相続人は配偶者と血族です。

配偶者は必ず法定相続人になり、血族は順位の高い人から該当していきます。

同じ順位にいる人は全員法定相続人になれますが、1人でも上の順位の人がいれば法定相続人にはなれません。

血族とは血のつながりのある人を指します。具体的な血族とその順位は次の通りです。

- 第1順位:死亡した人の子または代襲相続人

- 第2順位:死亡した人の直系尊属(父母や祖父母など)

- 第3順位:死亡した人の兄弟姉妹

非課税にしたいなら、受取人は子がベスト

生命保険金の相続税を節税したいなら、誰を受取人に指定するのかはとても重要です。

受取人が法定相続人なら非課税枠が適用されますが、生命保険金の受取人は法定相続人の中でも子どもが最適でしょう。

配偶者には最低でも1億6,000万円まで控除される配偶者控除があるからです。

配偶者控除とは、配偶者が受け取った遺産額が1億6,000万円、または配偶者の法定相続分相当額を上回るまでは相続税がかからない制度のこと。

非課税枠の範囲内なら配偶者も子も生命保険金の受取時に相続税はかかりませんが、元々1億6,000万円分の非課税枠を持っている配偶者に、非課税である生命保険金の受け渡しをするのは少々もったいない話です。

相続する財産の総額が、生命保険金と遺産を合わせても1億6,000万円未満なら損も得もする訳ではありません。

もし生命保険金の受取人を配偶者にして、配偶者の受け取る遺産の総額が1億6,000万円および法定相続分を超えるようなら、生命保険金の受取人は子に指定したほうが賢明です。

生命保険の死亡保険金の受取人の取り扱い

生命保険金の受取人の違いによるそれぞれの税金について解説しましたが、受取人が生命保険金の受け取りをできない状況も想定しておかなければなりません。

例えば受取人が既に亡くなっているケースや、認知症になってしまったケースです。

生命保険金を受け取るときに慌てないよう、知っておくべきことを解説します。

生命保険金の受取人が被相続人だった場合

生命保険金の受取人が被相続人だった場合、生命保険金は遺産分割の対象になります。

預貯金や不動産などの遺産と同様、遺言書や遺産分割協議によって分割します。

生命保険金の受取人が既に亡くなっていた場合

生命保険金の受取人が既に亡くなっていたとき、亡くなっている保険金受取人の法定相続人が受取人となります。

法定相続人が複数人いる場合は、生命保険金は均等に分割します。

例えば被相続人に配偶者と子2人がいた場合、通常なら妻が2分の1、残りの2分の1を子が半分ずつ相続しますが、この場合は皆が3分の1ずつ相続します。

生命保険金の受取人が保険金の請求をできない場合

生命保険金の受取人が認知症の場合、生命保険金の請求ができないため保険金の受け取りが不可能です。

もし受取人が認知症になったら、成年後見制度で法定後見人を立てましょう。後見人が認知症になった受取人の代わりに生命保険金を請求します。

事前に後見人を立てていなかった場合、家庭裁判所への申し立てなどの手続きをしなければなりません。

その際、後見人に弁護士などの専門家が選任されると、後見人に対して報酬を支払います。

この様なことを防ぐために、指定代理請求特約という制度があります。

指定代理請求特約とは、受取人が認知症になって保険金を請求できなくなった場合に、あらかじめ指定しておいた家族などが代わりに請求できる制度です。

指定代理請求特約は生命保険の契約時に付加できます。

生命保険を活用すれば非課税枠があるため相続対策になる

生命保険は相続対策になるとどこかで聞いたことがあるかもしれません。

その理由はいくつか挙げられますが、主に次のようなものがあります。

- 非課税枠がある

- 生前贈与ができる

- 受取人を指定できる

- 相続放棄をしても保険金を受け取れる

生命保険の非課税枠については上記で紹介してきました。

現金での相続なら通常は相続税がかかりますが、生命保険金として渡すなら非課税になるのは嬉しいですよね。

生命保険が相続対策と言われる最も大きな理由でしょう。

また相続の放棄をしても、生命保険金が受け取れるのは嬉しいポイントです。

被相続人に借金やローンなどのマイナスの財産があると、その財産を引き受けるか、相続を放棄する選択肢があります。

相続を放棄すると、預貯金や不動産の財産があってもすべての相続権を放棄しなければなりません。

しかし生命保険は相続放棄をしても受け取れるので、マイナスの財産を放棄しても保険金を受け取れます。

生命保険に関する疑問や不安は1つずつ丁寧に解消

いざというときの保険や、相続対策としても使える生命保険ですが、契約者や被保険者、受取人によって受取時の税金は変わってしまいます。

相続対策のために生命保険を契約するのなら、なるべく税金のかからない方法でお金を残したいですよね。

保険会社や各会社の提供する生命保険は様々で、ご自身だけで考えるのは時間的にも体力的にも難しいと感じる方は多いかもしれません。

どの生命保険をどのように契約するのが最適なのか悩んだら、その悩み、ぜひ税理士に相談してみてください。

生命保険に関する疑問や不安などを1つずつ丁寧に解消していきます。

まずはお気軽にご相談ください。