ニュースやドラマで「相続」という言葉を耳にする機会があると思いますが、実際自分の相続のこととなると、あまり身近に感じない人は多いと思います。

相続の話はお金や財産に関わるので、身内とトラブルに発展することも。

今回は相続への不安解消やトラブル防止に役立つ相続の基本を解説していきます。

遺産相続の手続き方法には大きく分けて3種類ある

遺産を相続する方法は大きく分けて次の3種類があります。

- 単純承認

- 限定承認

- 相続放棄

どのような方法で相続するかは、相続の開始を知った日から3ヶ月以内に決めなければいけません。

この3ヶ月の期間を「熟慮期間」といいます。

熟慮期間内にいずれかの方法を決められない場合は、家庭裁判所に申し立てをすれば期間の延長が可能です。

それぞれの相続方法について解説していきます。

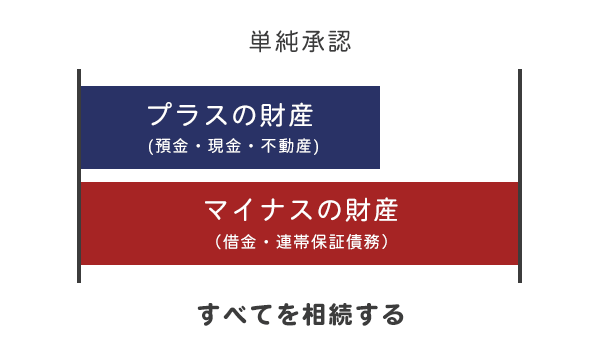

すべて相続するのは単純承認

単純承認とはプラスの財産もマイナスの財産もすべて相続する方法です。

例えば被相続人に3,000万円の預金と1,000万円の借金があり、それを単純承認したとします。

その場合相続人は預金の3,000万円を受け取れますが、被相続人に代わって1,000万円の借金を返済しなければなりません。

単純承認をする場合、特別な手続きは不要です。

先程説明した熟慮期間内に限定承認や相続放棄の手続きをしなければ、自動的に単純承認をしたとみなされます。

この他にも相続財産の一部もしくは全部を処分したり、隠したりした場合は単純承認としてみなされます。

単純承認を希望しない場合は、財産には触れないことが賢明です。

基本的には単純承認を選択した場合、その後に限定承認や相続放棄はできません。

ただし熟慮期間後に銀行からの連絡で、被相続人の借金が判明した場合等は相続放棄ができます。

相続放棄ができるのは、以下の特別な事情に当てはまる場合です。

- 被相続人に相続財産が全く存在しないと信じたこと

- 相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があること

- 被相続人に相続財産が全く存在しないと信じたことについて相当な理由があること

上記の特別な事情の詳細を記載した上申書を裁判所に提出する必要があります。

またそれを客観的に証明できる資料も必要です。

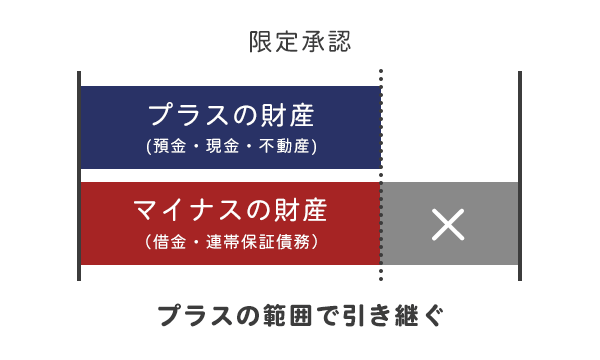

一部を相続するのは限定承認

限定承認は、プラスの財産の限度でマイナスの財産を受け継ぐ方法です。

もう少し分かりやすく説明すると、プラスの財産とマイナスの財産を相続し、プラスの財産を超えるマイナスの財産は放棄できる方法です。

例えば被相続人に1,000万円の預金と3,000万円の借金があり、限定承認を選択したとします。

その場合の相続する借金は、プラスの財産の限度額である1,000万円までになります。

つまりこの被相続人から限定承認で相続できる財産は、1,000万円の預金と1,000万円の借金です。

このようなケースだと、プラスとマイナスの財産が相殺されているので、「相続しないのと変わりがないのでは?」と思う方もいるでしょう。

あまり限定承認にメリットを感じない方は多いと思います。

また限定承認は以下のような理由からあまり選択されません。

- 手続きが複雑で面倒

- 時間がかかる

- 専門家に依頼しなければならない

上記のような理由から限定承認を選択する方は非常に少ないですが、相続財産の中に不動産などが含まれていた時に有効な相続の方法です。

例えば相続財産の中に被相続人の持ち家といくらかの借金があった場合。

借金の相続はしたくないので相続放棄も考えますが、そうすると家も手放さなければなりません。

借金の相続をしなければなりませんが、家を相続したい場合には限定承認を選択肢にいれることをおすすめします。

限定承認は借金返済のため不動産を競売する際に、相続人に対して優先的に購入できる権利を与えています。

相続人に金銭的な余裕があれば、競売で自宅を購入して住み続けることが可能です。

そのため相続財産の中に多額の借金があり、かつ家を手放したくない人は、限定承認を検討する傾向があります。

限定承認をする場合、熟慮期間内に家庭裁判所に限定承認の申し立てをしなければなりません。

また限定承認は相続人全員で申し立てをする必要があるので、他の相続人と十分に話し合いをしましょう。

限定承認の申し立てで必要な書類は、主に次のものがあります。

- 申述書

- 被相続人の出生時から死亡時までのすべての戸籍謄本

- 被相続人の住民票除票または戸籍附票

- 申述人全員の戸籍謄本

被相続人と申述人の関係によって、その他の必要書類が異なるので、申し立てをする場合は一度しっかりと確認しましょう。

申述人とは家庭裁判所に限定承認や相続放棄の申し立てをする人を指します。

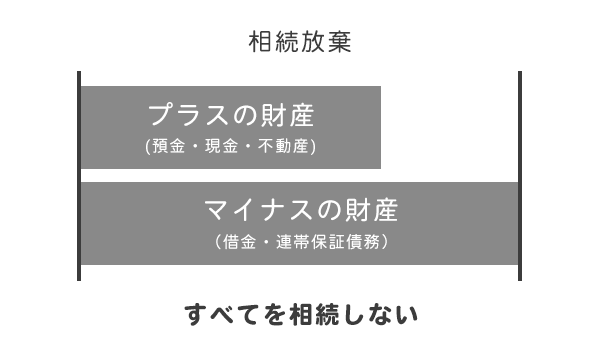

何も相続しないなら相続放棄

相続放棄という言葉は聞いたことがある方は多いのではないでしょうか。

言葉の通り、相続を放棄することです。

相続放棄をすると、プラスの財産もマイナスの財産も一切相続しません。

また相続に関する権利や義務も、財産と同様に相続は発生しません。

プラスの財産よりもマイナスの財産の方が明らかに多い場合や、相続に関する諸々の手続きに煩わしさを感じる方は、相続放棄の検討をおすすめします。

相続放棄の手続きは被相続人の最後の住所地を管轄する家庭裁判所に、熟慮期間内に行わらければなりません。

相続放棄の場合は単独でも申し立てが可能です。

相続放棄を申し立てるときに必要な主な書類は次の通りです。

- 相続放棄の申述書

- 被相続人の住民票または附票

- 申述人(相続放棄をする方)の戸籍謄本

被相続人と申述人の関係によって、その他の必要書類が異なるので、申し立てをする場合は一度しっかりと確認しましょう。

法定相続人とは誰のこと?法定相続人でなくても遺産を相続するには

法律で定められた相続人を「法定相続人」といいます。

法定相続人ごとに「誰が優先でどの順番で優先され、どのような配分なのか」が決められています。

相続が発生するのは、財産を持った人が亡くなった直後です。

亡くなった人を「被相続人」、亡くなった人の財産を受け取る人を「相続人」といいます。

遺言書での指定があった場合を除き、法律で定められた人以外は相続人にはなれません。

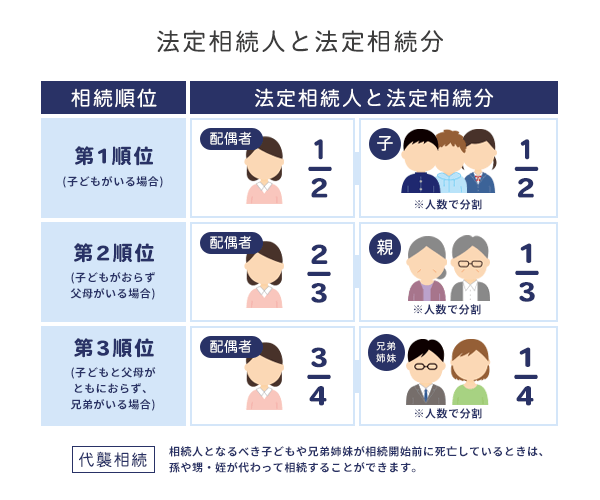

第一順位の法定相続人は配偶者と子

法定相続人は民法で次のように定められています。

- 第一順位:故人の子

- 第二順位:故人の直系尊属

- 第三順位:故人の兄弟姉妹

故人の配偶者は必ず相続人になります。

相続財産の全体から配偶者が相続する分を差し引いた残りの財産を、他の相続人全員で均等に分配します。

順位の高い法定相続人が1人でもいれば、それより低い順位の人は法定相続人になれません。

直系尊属とは父母や祖父母などの自分よりも上の世代で、親子関係が一直線に繋がる親族をいいます。

養親は直系尊属にあたりますが、叔父や叔母、配偶者の父母や祖母はこれに当たりません。

それぞれの法定相続分については、後ほど詳しく解説しています。

法定相続人でも遺産相続できない場合とは

法定相続人であっても不正な手段で遺産を取得しようとすると、遺産相続はできません。

自分よりも相続優先順位の高い人を殺害したり、遺言書を偽造したりする行為が不正な手段に該当します。

ドラマや小説の話に聞こえますが、実際に起こりうる話です。

このような不正行為をした人は、法定相続人であっても相続権は剥奪され消滅します。

離婚・再婚を繰り返している人は注意が必要?

前妻や前夫との間に子がいた場合、子には相続権が継続しています。

離婚後に子と別居していても、親子関係が解消されるわけではありません。

前婚時の子も再婚後の子も、相続する取り分は均等です。

以前は嫡出子(ちゃくしゅつし)と非嫡出子(ひちゃくしゅつし)とで、遺産の取り分に相違がありましたが、現在はどちらも均等に遺産が分けられます。

ただし認知されていない非嫡出子には相続権が発生しないので注意しましょう。

父親もしくは子の本籍地の役所へ認知届を提出すれば認知できます。ただし成人した子を認知するには、子の承諾も必要になることを覚えておきましょう。

嫡出子とは婚姻中の夫婦の間に生まれた子を指し、婚姻関係でない男女の間に生まれた子を非嫡出子といいます。

また再婚相手の連れ子には相続権はありません。

しかし本当の我が子のように育ててきた連れ子に遺産を相続させたい場合もあるでしょう。

そのような場合、連れ子と養子縁組をするか、遺言書で連れ子に遺産を相続させる旨を記載すれば相続権は発生します。

法定相続人以外にも財産を遺す4つの方法

法定相続人以外の人にも財産を残したいと思うこともあるでしょう。

そのような場合でも、以下のことをすれば法定相続人以外の人にも財産を残せます。

- 遺言書を作成する

- 生前中に贈与しておく

- 生命保険の受取人に指定しておく

- 相続人が一旦相続し、生前贈与する

生前贈与とは、財産を持つ人が亡くなる前にその財産を無償で与える行為で、相続人ではない人に対しても生前贈与は可能です。

生前贈与で注意が必要なのは、贈与してから3年以内に相続が発生した場合、その3年以内の贈与は無かったことになる点です。

生前贈与をしてから3年以内に財産を受け渡した人が亡くなった場合、その財産は贈与税の対象ではなく、相続税の対象としてみなされます。

これを「生前贈与の3年ルール」と呼びます。

遺留分とは相続人の権利

相続人には遺留分と呼ばれる、生活を保障するための最低限の金額を必ず相続できる権利があります。

遺留分は故人の配偶者、子、直系尊属(父母および祖父母)に認められています。

ただし相続人であっても兄弟姉妹に遺留分はありません。

遺留分は自己の遺留分が侵害されている遺言書があることを知った日から、1年で効力が無くなるので注意しましょう。

遺言書の存在を「知ったかどうか」については基本的に自己申告なので、トラブルに発展しやすいです。

トラブルを避けるために遺留分を請求する際は、相続発生から1年以内に行うことをおすすめします。

また2019年7月より遺留分の精算は金銭で行うようにルールが定められました。

それまでは「遺留分減殺請求」という制度があり、現金以外に不動産も均等に分割されていました。

不動産などは共有名義になるため、トラブルに発展するケースが非常に多くあったのです。

相続の対象となるものには何がある?

誰が遺産を相続できるのか分かったので、次は相続できる遺産について解説していきます。

相続と聞いてすぐに浮かぶのはお金や土地などかと思いますが、借金やローンなども相続の対象です。

また被相続人から相続や遺贈によって受け取った財産には、原則として相続税がかかります。

お金や不動産などのプラスの相続財産

もらって嬉しいお金や土地、有価証券やゴルフ会員権などは「プラスの相続財産」と呼ばれています。

プラスの相続財産に該当する主な財産は次の通りです。

- 現金や預金

- 土地や建物などの不動産

- 株式や投資信託などの有価証券

- 貸付金や国債などの債券

- 借家権・借地権

- 車

- 家具

- 骨とう品

- ゴルフ会員権

- 特許権や著作権などの知的財産権

- 慰謝料請求権・損害賠償請求権

- 電話加入権

借金や未払金などのマイナスの相続財産

プラスの相続財産とは逆に、借金やローンなど、多くの人が受け取りたくないものは「マイナスの相続財産」と呼ばれています。

マイナスの相続財産に該当する主な財産は次の通りです。

- 借金やローン

- 医療費や水道光熱費などの未払い経費

- 未払いの税金

- 未払いの家賃や地代

- 未払いの慰謝料や損害賠償金

- 預り金(敷金、保証金など)

- 保証債務

お墓や生命保険金は相続財産にならない

中にはプラスの相続財産にもマイナスの相続財産にも振り分けられないものもあります。

例えばお墓や墓石、仏具などがこれにあたります。

またほとんど財産的に価値の無い衣類やアクセサリーも遺産相続の対象にはなりません。

財産は誰がどのくらい相続できるのか

遺産を相続すると決めた場合、どのくらいの財産を受け取れるのか気になるところです。

相続人がどのくらい遺産を受け取れるかは、遺言書の有無によって大きく変わります。

まずは遺言書があった場合の、相続人が受け取れる財産の割合について解説していきます。

遺言書があった場合はその内容に従う

相続発生後、つまり被相続人が亡くなった後、遺言書の検認をします。遺言書の種類によっては検認が不要な場合もあります。

「検認」とは,相続人に対し遺言の存在及びその内容を知らせるとともに,遺言書の形状,加除訂正の状態,日付,署名など検認の日現在における遺言書の内容を明確にして,遺言書の偽造・変造を防止するための手続です。遺言の有効・無効を判断する手続ではありません。

引用元:裁判所「遺言書の検認」

法的に有効な遺言書があった場合、原則としてその遺言書通りに相続は行われます。

ただし相続人全員の同意があったときに限り、遺言書の内容とは異なる相続が可能です。

この相続人の中には、遺言書の中で財産の受け取りを指定された受遺者も含まれます。

遺言書と異なる相続をする場合は、相続人となる予定だった人全員および受遺者全員が、遺言書の内容を正しく理解していることが必要です。遺言執行者がいる場合は遺言執行者の同意も必要です。

また遺言書の内容に偏りがあり、法定相続人の誰かしらに不公平がある場合、被相続人の兄弟姉妹以外の相続人には遺留分が認められます。

遺言書の内容が遺留分を侵害しているものであれば、侵害された遺留分に相当する金銭の支払いを請求できます。

遺留分については先ほど「遺留分とは相続人の権利」で解説した通りです。

遺言書がなかった場合は遺産分割協議

遺言書がない場合は、遺産分割協議によってそれぞれの取り分を決定します。

記事の冒頭で法定相続人について解説しましたが、法定相続分については後ほど説明すると言いました。

実は法定相続分はあくまでも目安で、この通りに遺産を分けなければいけない訳ではありません。

極端な話、相続人全員が同意すれば、法定相続分を全く無視した分割の割合でも認められます。

遺産分割協議では、相続人全員が納得して話し合いを進めることが大切です。

遺産分割協議の目安とされる、法定相続分についてもここで触れておきましょう。

法定相続分の割合は、法定相続人のときに説明した順位によって変わります。

【配偶者と第一順位の子が相続人だった場合】

配偶者が財産の1/2を相続。残りの1/2は子が均等に分割して相続する。

【配偶者と第二順位の直系尊属が相続人だった場合】

配偶者が財産の2/3を相続。残りの1/3は直系尊属らが均等に分割して相続する。

【配偶者と第三順位の兄弟姉妹が相続人だった場合】

配偶者が財産の3/4を相続。残りの1/4は兄弟姉妹が均等に分割して相続する。

気になる相続税はどのくらい?

相続した財産には税金がかかります。

相続税は累進課税制度を採用しているので、相続する財産が多いほど納税額も高くなります。

また非課税枠を利用できる場合もあるので、納税する相続税額は人によって様々です。

ここからは気になる相続税について詳しく解説していきます。

相続税の仕組みと計算方法

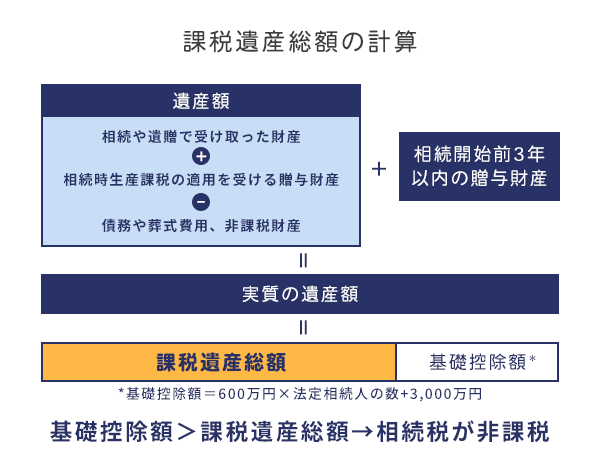

相続税を計算する前に、まずは課税対象になる財産について説明します。

まずは相続や遺贈によって受け取った財産と、相続時精算課税制度を利用して受け取った財産の価額を合計しましょう。

その合計額から債務や葬式費用、非課税財産を差し引いて遺産額を算出します。

さらにその遺産額に相続開始前3年以内の贈与財産を加算したものが実質の遺産額です。

この遺産額から基礎控除額を差し引いたものを課税遺産総額といいます。

基礎控除額は次の計算方法で算出されます。

3,000万円+600万円×法定相続人の数

ここで使用する法定相続人の数には、相続放棄をした相続人の数も含まれます。

この課税遺産総額に対して相続税がかかりますが、基礎控除額を超えない場合には相続税はかかりません。

それでは相続税の計算方法についても見ていきましょう。

相続税の算出は以下の手順で行います。

- 各相続人が法定相続分に従って課税遺産総額を分割したものとして、各人が受け取る遺産額を算出する。

- 1で算出した各相続人ごとの受け取った金額に、それぞれ対応する税率をかける。

- 相続人全員分の2を合算し、相続税の総額を算出する。

- 3で算出した相続税税の総額を、財産を受け取った人の課税価格に応じて振り分けて、財産を受け取った人ごとの税額を計算する。

相続税の総額×各人の課税価格÷課税価格の合計額=各相続人等の税額 - 4で算出した税額から、各種税額控除額を差し引く

ただし財産を受け取った人が被相続人の配偶者や父母、子以外であった場合は、4の計算をする前の相続税額にその20%相当額を加算します。

20%相当額を加算した後、税額控除額を差し引いて最終的な納税額を算出します。

相続税の税率は先ほど説明した通り累進課税です。

受け取る財産の合計価額が1,000万円以下であれば税率は10%ですが、6億円を超えると税率は半分以上の55%にまでなります。

相続税の税率および控除額は以下の表を参考にしてください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円を超える | 55% | 7,200万円 |

一旦法定相続分に従って遺産相続したと仮定して計算し、その後実際に振り分けた財産の割合によって税額が決まります。

相続人全員分の上記の財産を合計したものが、課税価格の合計額です。

さらに、この課税価格の合計額から基礎控除額を差し引いた額が、課税遺産の総額になり、最終的にこの金額に対して相続税が計算されます。

相続税の申告と納付

相続税の申告書の提出先と納税先は、いずれも被相続人の住所地を所轄する税務署です。

相続人の住所地ではないので注意しましょう。

相続税の納付方法は、原則現金での納付です。

しかし相続した遺産が家や土地などの不動産が多く、現金で払うのが難しい場合もあるかと思います。

その場合は延納や物納といった制度も設けられているので、こちらの制度を利用すると良いでしょう。

相続税が払えないときに考えること

一度に納税するのが困難な場合、分割で納税する延納を認められる場合があります。

少額に分けて納税できるのは嬉しいですが、延納の制度を利用すると相続税に加えて利子の納付も必要です。

また現金での納付が困難で、延納での納税も困難である場合、相続財産で相続税を納める物納という制度もあります。

ただし相続税は金銭で納めることが原則なので、延納によっても納税できない場合に限ります。

さらに物納する財産にもいくつかの要件が設けられているので、物納を利用する際はしっかり確認しましょう。

遺産相続に必要な書類は何がある?

ここからは相続手続きで必要になる書類についての解説をしていきます。

まずは遺産相続の手続きで必要な、主な書類から見ていきましょう。

遺産相続で必要な主な書類

遺産相続で必要な主な書類は以下の通りです。

- 被相続人の戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本

- 相続人全員のマイナンバーカード(通知カードでも可)

- 相続人全員の身分証明書

上記の書類は、相続の手続きのあらゆる場面で必要になるため、なるべく複数部用意することをおすすめします。

金融関係で必要になる書類

必要書類は遺言書の有無や遺産分割協議書の有無で異なりますが、今回は遺言書がある場合と遺産分割協議書がある場合の必要書類について解説します。

【遺言書がある場合】

- 遺言書

- 遺言書の検認調書または検認証明書

- 相続の対象となる預金取引の通帳や利用カードなど

【遺産分割協議書がある場合】

- 遺産分割協議書

- 被相続人の戸籍謄本または全部事項証明書

- 相続人の印鑑登録証明書

- 相続の対象となる預金取引の通帳や利用カードなど

必要な書類は金融機関ごとでも相違があるため、手続きをする前に事前に口座のある金融機関での必要書類を調べておくとスムーズです。

登記で必要になる書類

家や土地などの不動産を相続した場合、その不動産の名義を変更しましょう。

現在名義変更は義務ではないため、特に期限は設けられていませんが、相続することがきまったらなるべく早めに手続きすることをおすすめします。

2024年には不動産の名義変更は義務化されます。まだ名義変更していない不動産がある方は注意してください。

名義変更の手続きをするために、登記申請書と添付書面を、その土地を管理する法務局に申請しましょう。

登記申請書に添付する書類は原本での提出が原則です。

また登記申請書は法務局の公式サイトからダウンロードできます。

次に登記の申請で必要な書類について紹介します。

名義変更で必要な書類は以下の通りです。

- 遺言書または遺産分割協議書

- 被相続人の出生から死亡までが連続して分かる戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の印鑑証明書

- 不動産を相続する人の住民票

- 相続する不動産の登記簿謄本

- 相続する不動産の固定資産評価証明書

必要な書類は、遺言書の有無や遺産分割協議書の有無によっても違いがあるので、事前によく確認しておきましょう。

相続税の申告で必要になる書類

相続税の申告の際に必要な書類は、国税庁の公式サイトから確認できます。

主な必要な書類は以下の通りです。

- マイナンバーカード(通知カードでも可)

- 身分証明書

- 相続人全員分の戸籍謄本

- 遺言書または遺産分割協議書

- 相続人全員分の印鑑証明書

この他にも利用する制度によって必要な書類は異なるので、相続税の申告をする際は事前によく確認しておきましょう。

遺産相続の手続きに関するトラブルの対策方法

何事も穏便に済ませられるのが望ましいですが、遺産相続はトラブルが発生しやすいのも実際のところです。

遺産相続のトラブルの相手は身内であることが多いので、余計に頭を抱えたくなります。

最後は遺産相続のに関する、よくあるトラブルとその対策方法について紹介します。

対策方法を知っておけば、避けられるトラブルもきっとあるはずです。

生前に相続人を交えてしっかり話し合う

相続トラブルの対策に限らず、家族や親戚とは風通しの良い関係を築くことが大切です。

そうは言っても、それぞれ遠方に住んでいてなかなか会えない方や、あまり親族の仲が良くない方もいるかと思います。

ただ被相続人の生前に相続に関する話を一切しないと、トラブルに発展する可能性は非常に高いです。

また、相続は被相続人が亡くなってから発生します。

亡くなった方の意思を直接聞いたり追求したりするのは不可能なので、生前によく話し合い、それぞれの認識を合わせておくことが、トラブルの発生リスクを抑える最も効果的な手段だと言えるでしょう。

財産目録を作成し、遺産内容を明らかにする

相続放棄の手続きは、相続の開始を知った日から3ヶ月以内に行わなければなりません。

たった3ヶ月の間に故人の遺産をすべて把握するのは困難でしょう。

財産目録を作成しておけば、相続人がすぐに故人の遺産を把握でき、遺産分割協議をスムーズに進めやすくなります。

「実はまだ誰も知らない財産があった」、「誰かが秘密にしている財産があった」などのトラブルも防げます。

また大きな借金やローンがあると早めに分かれば、相続放棄について考える時間も確保できるでしょう。

相続人を把握しておく

被相続人の財産をすべて把握していても、誰が相続するのかを把握していなければ相続手続きはできません。

法定相続人は誰なのか、何人いるのかをなるべく早めに確認しておきましょう。

被相続人に隠し子や養子縁組をした子などがいた場合、相続人の人数が変わるので注意が必要です。

遺言を作成する

遺言書が有効なものなら、原則としてその遺言書によって相続は進められます。

遺言書の作成は、遺産相続でトラブルを防ぐ最も有効的な手段と言えるでしょう。

ただ遺言書の内容に偏りがあるものや、一部の相続人に不利になるものだとトラブルに発展するおそれがあります。

遺言書を作成する際は、正式な様式に従って書くことと、内容に不公平の無いようにすることに気をつけましょう。

遺言書の存在は、被相続人が遺産分割協議に参加できる唯一の手段。

大切な遺言書が無効なものにならないように、公的な機関を利用したり、税理士に相談したりすることがおすすめです。

遺産相続手続きで悩まないために、あらかじめ知識つけておきましょう

相続の手続きをする機会は、人生でも数えるほどしか経験しない方がほとんどだと思います。

できれば避けたいと思っている方も多くいるでしょう。

最近では相続財産に仮想通貨が含まれていたり、自筆証書遺言書に添付する財産目録をパソコンで作成できるようになったりと、時代に応じて相続も変化していきます。

普段から相続や法律に馴染みのない方なら、相続法の改正なども馴染みは無いでしょう。

しかしあらかじめ知識をつけて、相続に詳しい専門家を頼れば、期間や気持ちに余裕を持って相続の手続きを進められます。

また相続手続きをする時期は、故人を失ってどこか上の空という状態になりやすいです。

そんな中、不慣れで煩雑な相続手続きをするのは精神的にも体力的にも辛いでしょう。

相続に関するサポートはもちろん、心のサポートもできるよう、誠心誠意お客様に寄り添ってご相談を承ります。

まずはお気軽にお問い合わせください。