一時所得が申告不要になるのはいくらからなのか、税金の計算方法やペナルティをまとめました。

一時所得は、原則50万円を超えると確定申告が必要になるので、50万円以下であれば申告不要です。

しかし、会社員やパート・アルバイトの給与所得者は、90万円以下の一時所得で申告不要となっています。

上記のように、一時所得の税金の計算は非常に複雑で確定申告初心者の頭を悩ますもの…。

臨時収入は一時所得とみなされ、一定額以上ある人は確定申告しないと申告漏れとなりペナルティが発生してしまうので注意が必要です。

どうやって確定申告すればいいのか、やり方や書き方を分かりやすく解説。

正しく確定申告をして、ペナルティのリスクを無くしましょう。

\確定申告を任せたいなら/

▽確定申告の期限

2025年2月17日(月)~ 2025年3月17日(月)

▼どれが一時所得かわからない…という方はプロにおまかせ!

▼間違いが多い一時所得で修正が必要になっても焦らないで!

確定申告で間違いがあってもチェックして修正しましょう!

▼もし一時所得の申告をせずに放置していたら…

確定申告をしなかったときのリスクとペナルティの解説はこちら!

その後の法改正等に対応していない可能性がありますので予めご了承ください。

※万が一掲載内容に誤りがあり読者に損害が生じた場合でも当方は一切責任を負いません。

一時所得で申告不要なのはいくらから?給与所得者は一時所得の収入が90万円以下で確定申告不要

いくら一時所得があれば確定申告が必要かは、他の所得の種類や有無により異なります。

一時所得がある人

- 給与収入を得ている人

- 収入が一時所得のみの人

- 雑所得もある人

- 一時所得の金額に関わらず確定申告が必要な人

給与収入を得ている人と、収入が一時所得のみの人では確定申告の条件が大きく異なります。

一時所得のほかに雑所得がある人は、合算した金額で判断が必要です。

自分はどれか確認し、確定申告が必要か判断しましょう。

給与以外の収入が一時所得のみなら90万円まで申告不要!収入が50万円以下でも不要

一時所得には最大50万円の控除があるため、収入が50万円以下なら課税対象の一時所得は0円となります。

0円なら他に申告する所得がなければ確定申告は不要です。

収入・経費とも多額で非課税となった人は、念のため収支が分かる書類をまとめて保管しておきましょう。

大きなお金の動きがあるのに確定申告を行っていないと、税務署からお尋ね(税務調査のお知らせ)が届く場合もあります。

確定申告不要となった年から5年間は保管しておくと、期間を置いて急に調査が入っても落ち着いて対処可能です。

給与所得者は一時所得の収入が90万円以下であれば申告不要

勤務先から給与をもらっている人は、給与所得以外の所得が20万円を超えると確定申告が必要です。

給与所得者であっても次のいずれかに当てはまる人(確定申告をすれば税金が還付される人は除きます。)は、確定申告をしなければなりません。

(中略)

1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人

(引用元:国税庁)

課税対象の一時所得が20万円以上なので、逆算して収入がいくらになるか計算します。

20万円=(一時所得の収入 - 50万円)×2分の1

一時所得の収入=90万円

計算結果より、給与所得者は一時所得の収入が90万円以下であれば確定申告は不要です。

収入が一時所得のみの人は146万円以上で必要

給与所得や事業所得がなく、収入が一時所得のみの人は、課税対象額が基礎控除の48万円を超えると確定申告が必要です。

課税対象額が48万円を超える収入の計算方法

48万円=(一時所得の収入 - 50万円)×2分の1

一時所得の収入=146万円

収入が146万円と大きくても、50万円の控除と2分の1の効果で課税対象の一時所得は48万円となります。

懸賞で100万円当たっても、確定申告はいらず扶養からは外れません。

他に収入がない主婦や学生にまとまった一時収入があったときは、ごまかさず申告しましょう。

他の所得もあるなら合算した金額で判断する

一時所得のほかにも所得があるなら、90万円や146万円の基準は使えません。

例えばネット副業で雑所得を得ていれば、一時所得と雑所得の合算で確定申告不要の基準を下回る必要があります。

確定申告不要の条件

- 給与所得者は給与以外の所得が20万円以下

- 給与所得者でない人は所得48万円以下

一時所得の収入が60万円、ネット副業の収入が50万円(経費差引後)のケースでシミュレーションしました。

課税対象の一時所得

(60万円 - 50万円)×2分の1=5万円

課税対象の雑所得

50万円

課税対象の一時所得と雑所得の合計金額:55万円

雑所得の利益は、そのまま全額が課税対象となるのが一時所得との大きな違いです。

上記の例では、給与所得者の基準の20万円も基礎控除の48万円もオーバー。

どのような人でも確定申告が必要です。

所得の種類ごとに課税対象額の計算が異なるため、手計算に自信がない人は電子申告を利用しましょう。

一時所得の金額に関わらず確定申告が必要な人

一時所得や雑所得が確定申告不要の範囲内でも、確定申告が必要なのは以下の人です。

- 給与が2,000万円以上の人

- 2か所以上から給与所得があり、年末調整されなかった給与収入が20万円以上の人

- 住宅ローン控除や医療費控除を受けたい人

2か所以上で給与をもらっている人は、源泉徴収された税額では不正確なため確定申告が必要です。

住宅ローン控除や医療費控除を受けたい人も、自分から確定申告をする必要があります。

税金が戻ってくる制度のため、税務署から案内は来ません。

確定申告が必要なのに無申告でいると、あとから無申告加算税や延滞税を課されて余計な出費が発生します。

自分だけでは判断できないなら、確定申告期限がくるまでに税務署や税理士に相談しましょう。

一時所得の税金は3月15日までに申告して支払おう

一時所得に税金が発生すると、支払い期日は通常3月15日までです。

令和5年に得た一時所得を申告する時期

| 一時所得を得た時期 | 確定申告・納税の期限 |

|---|---|

| 令和5年1月1日~12月31日 | 令和6年2月16日~3月15日 |

申告がギリギリだと、所得税の支払い期日に余裕がなくなります。

確定申告の期限が迫ると税務署は特に混みあうため、慣れない人こそ早めの行動が肝心です。

簡単な電子申告を試し、自分だけでは無理だと感じたら税務署で確定申告を行いましょう。

\一時所得があるなら/

一時所得とは労働の対価ではない臨時収入のこと

一時所得とは、労働や譲渡の対価ではない臨時収入を指します。

国税庁での一時所得の定義は以下の通りです。

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

(引用元:国税庁)

営利目的の継続的な行動をしておらず、対価のない収入なら一時所得です。

一時的に得たお金であっても、以下のケースではそれぞれ別の所得に分類されます。

| 収入を得た方法 | 所得の種類 |

|---|---|

| バイト先の特別ボーナス | 給与所得 |

| 家・土地を売って得たお金 | 譲渡所得 |

| 山林を売って得たお金 | 山林所得 |

| 株の配当金 | 配当所得 |

| 退職金 | 退職所得 |

| 経営する賃貸マンションで借主が入居時に支払う礼金 | 不動産所得 |

ラッキーで得られた収入が一時所得だと考えると分かりやすいです。

一時所得は50万円以下なら控除で相殺され確定申告不要

一時所得は50万円以下の収入であれば確定申告が不要です。

しかし一時所得とはどのような収入を指すのか、確定申告に慣れない人が他の収入と区別するのは難しいため以下で紹介します。

一時的な収入は、以下のタイプに分けられます。

- 一時所得として分類される収入

- 労働の対価で得た臨時収入

- 収入だけど非課税の収入

- 雑所得に分類される収入

- 贈与税や相続税の対象となる収入

それぞれ課税所得の計算方法が異なるため、分類を間違えると損をしたり税務署から修正を要求されたりします。

特に複雑なのが、契約者や受取状況によって扱いが異なる生命保険の受取金です。

確定申告時に間違えたり迷ったりしないよう、それぞれの所得の違いを具体例とともに解説します。

一時所得を得ると翌年の住民税額も増える

一時所得は総所得金額に含まれるため、翌年の住民税額も増えます。

住民税額は「所得割」と「均等割」の部分に分けられ、所得割は所得に応じて増減するためです。

所得割の税率は、非課税対象とならなければ金額によらず10%。

給与とは別に臨時収入の一時所得が300万円あった人は、いつもの年より年額で30万円ほど住民税が高くなります。

住民税が払えるよう、一時所得のうち10%は住民税用に手を付けずにとっておきましょう。

一時所得の具体例と非課税所得を詳しく紹介

一時所得の具体例は以下の通りです。

一時所得として課税対象になる収入

- 懸賞の賞品、金品

- ゴルフコンペなどの賞品

- 競馬、競輪、競艇など公営ギャンブルの払戻金

- 生命保険の一時金

- 損害保険の満期返戻金

- 海外カジノの収益

- 海外の宝くじの当選金

現金プレゼントだけでなく、懸賞で当選した車や高級ブランドアイテムも一時所得とみなされます。

海外旅行中に買った宝くじの当選金やカジノで儲けたお金も、日本で課税対象になります。

現地で税金を払っても、国内で申告しなければ無申告扱いとなり、無申告加算税を払わなければなりません。

カジノを利用した国によっては、現地で徴収された金額を控除することも可能です。

海外でカジノを利用して利益を得たら、必ず国内で一時所得として申告しましょう。

公営ギャンブルは、1口あたりの払戻金が1,000万円以上の人に対する税金の徴収が特に強化されています。

政府は来年1月以降に開催される競馬や競輪などの公営ギャンブルで1口(中央競馬は100円)当たり1000万円以上の超高額の払い戻しを受けた人への徴税を強化する。国税当局が、インターネットを通じて馬券などを購入した人のうち該当者の情報をレース実施者から受け取り、確定申告の有無を確認。必要に応じて税務調査を行う方針だ。

(引用元:毎日新聞(2020年2月19日))

一方で、一時所得と似ていますが非課税扱いになる収入もあります。

非課税の収入

- 50万円以下の一時所得

- 日常利用していた車を売却して得たお金

- 日本国内の宝くじ、スポーツくじの当選金

- 医療、損害保険の入院給付金

- 損害保険の賠償金

一時所得は控除額が50万円あるので、50万円以下の一時所得なら控除で相殺され、確定申告不要です。

日常生活に必要な物を売って得たお金は、車のように価格が高いものでも原則非課税。

ただし、高級車の売却益は譲渡所得に分類されて課税対象となる可能性があります。

通常の生活に必要ない価格帯の車と判断されると、高級車として課税対象になります。

生活の足として使わず、休日に趣味で乗っている車が対象です。

有名な高級スポーツカーは、希少性から購入価格より売却価格が上回るケースもあります。

売却で得た利益と、他の譲渡所得が合計50万円を超えたら、確定申告が必要です。

日本国内の宝くじは、10億円当たったとしても法律の決まりにより確定申告も納税も必要はありません。

当せん金付証票法

第十三条 当せん金付証票の当せん金品については、所得税を課さない。(引用元:e-GOV|当せん金付証票法)

共同購入したなら、受け取りの方法によって贈与税の有無が異なります。

| 代表者が受け取って共同購入者に分配する | 贈与税の対象 |

|---|---|

| 共同購入者全員で受け取りに行く | 贈与税はかからない |

お金を渡すだけでなく、商品を購入して物を渡しても贈与税の対象です。

贈与税を支払いたくない人は、共同購入せず個人で購入しましょう。

保険で受け取れるお金のうち、不慮の事故によるケガや病気で支払われるお金は非課税です。

一時的に得た収入が課税対象か分からないときは、最寄りの税務署に問い合わせましょう。

\確定申告が済んでいない人必見/

雑所得と一時所得の大きな違いは継続性や労働の有無

雑所得と一時所得の大きな違いは、継続性や労働の有無です。

雑所得とは、他のどの所得にも該当しない収入のこと。

具体的には、以下の収入が雑所得として使われます。

- 副業収入

- 公的年金

雑所得となる副業は、継続して発生している報酬や売上で利益を得ているものが当てはまります。

雑所得の例

- フリマの転売

- ハンドメイド雑貨販売

- クラウドソーシング

- 動画配信やブログの広告収入

- フードデリバリー

いずれも利益を得るのが目的で、収入も一時的ではないため雑所得となります。

一時所得との具体的な違い

| 一時所得 | 雑所得 | |

|---|---|---|

| 控除 | 50万円 | なし |

| 所得の求め方 | 利益-所得を得るためにかかった費用-50万円 | 利益-経費 |

| 課税所得の求め方 | 所得×2分の1 | 所得 |

控除があると課税対象額を減らせるため、納める税金も少なくできます。

一時所得では、控除に加えて課税所得を計算するときに所得を半分にして計算可能。

所得の種類を間違えると税額も大きく変わり、修正申告が必要になります。

近年は収入の形態も多様化しているため、どちらか分からない人は国税局に問い合わせましょう。

- 最寄りの税務署の電話番号に電話

- 自動音声案内が流れるので、「1」を選択

- 相談内容の番号「1(所得税)」を選択

- 国税局職員につながり、相談する

参照元:国税庁|税についての相談窓口

国税局の職員が直接対応してくれるので、間違いは起きません。

一時所得以外の扱いになるケースも多い生命保険の保険金

生命保険の保険金は、一時所得以外の扱いになるケースも多いため確定申告で戸惑いやすいです。

- 受け取った保険金の種類

- 契約者と受取人の組み合わせ

- 保険金の受け取り方

継続的な所得ではなく、一時的に受け取った保険金は一時所得となります。

所得となるのは受け取った保険金全額ではなく、払込保険料総額を差し引いて利益が出た分のみ。

年金形式で受け取るなら、雑所得として扱います。

もし保険を契約して保険料を支払っていた人と保険金受取人が違うなら、別の税金が発生します。

発生する可能性がある税金

| 発生する税金 | 状況 |

|---|---|

| 贈与税 | ・保険料支払者が生きているときに、保険金を受け取る ・保険料支払者が亡くなり、相続対象外の人が受け取った |

| 相続税 | 保険料支払者が亡くなり、相続対象の遺族が受け取った |

所得税とはまったく異なる方法で、課税対象額の計算が必要です。

保険金の受け取りを予定している人は、誰の保険金を誰が受け取るのかをはっきりさせておきましょう。

自分が保険料を支払った保険の解約金は一時所得

自分が保険料を支払い、満期解約金や返戻金を受け取ったら一時所得となります。

一時所得として扱われるのは、払込金額との差額分のみ。

養老保険の満期解約金を一時金で受け取った例

受取額:450万円

払込金額:月1.5万円×20年(240か月)=360万円

受取額と払込金額の差額:90万円

一時所得:90万円―50万円(一時所得の控除)=40万円

課税対象の一時所得:40万円×2分の1=20万円

差額が50万円を超えると、一時所得として確定申告が必要です。

確定申告に必要な書類は保険会社から送付されます。

必要書類の例

- 保険金支払証明書

- 生命保険料控除証明書

申告時期まで失くさず保管しましょう。

年金形式で満期保険金を受け取るなら雑所得

保険金を年金形式で受け取るなら、継続的な収入のため雑所得として扱われます。

保険会社から送られてくる「年金支払証明書」を確認し、申告が必要な所得を計算しましょう。

年金支払証明書の形式は保険会社によって異なりますが、基本的に以下の項目が記載されています。

| 項目名 | 内容 |

|---|---|

| 年金額 | 年金形式で受け取った保険金 |

| 経費 | 年換算した払込保険料 |

| 源泉徴収額 | 保険会社があらかじめ差し引いた税金 |

所得が保険金のみで、源泉徴収されていれば確定申告は不要です。

他にも雑所得がある場合は、収入と経費を合算して確定申告を行いましょう。

給与所得を含め他の所得があるなら、すべての所得を合算した上で所得税率や税額が決定します。

保険料を支払った人と受取人が別なら贈与税

保険料を支払った人と保険金の受取人が別なら、受取人は贈与税の支払いが必要です。

夫が契約して保険料を支払い、受取人を妻や子どもとするケースが該当します。

贈与税が発生するのは、保険金額が110万円を超えるときです。

払込保険料がいくらだったかは関係なく、保険金額全体が贈与として扱われます。

贈与税が発生する例

保険の契約者:夫

満期保険金の受取人:妻

受け取った保険金:200万円

贈与税の対象

200万円―110万円=90万円

90万円の贈与で発生する税金

90万円×10%=9万円

年間110万円までの贈与は非課税のため、一括で受け取った金額が110万円以下なら確定申告は不要です。

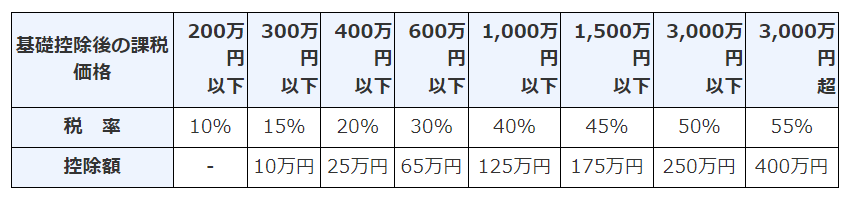

贈与税は累進課税で、税率は最大で55%と半分以上が税金の支払いに充てなくてはなりません。

(引用元:贈与税の計算と税率(暦年課税))

年金形式で受け取るなら、贈与税は初年度のみ。

翌年以降は、雑所得として所得税がかかります。

遺族が死亡保険金を受け取るのは相続税の対象

家族に万が一のことが起きたときに備えて契約、保険料を支払っていた生命保険の死亡保険金は相続税の対象です。

死亡保険金が相続税の対象になるケースの例

| 契約者(保険料を支払う人) | 保険をかけられている人 | 保険金受取人 |

|---|---|---|

| 夫 | 夫(契約者本人) | 妻 |

契約者が自らに保険をかけ、第三者を保険金受取人にしていると相続税の対象です。

死亡保険金には、相続人の人数に応じた非課税限度額があります。

死亡保険金の非課税限度額

500万円 × 法定相続人の数

亡くなった夫に妻と2人の子どもがいるケースでは、法定相続人は3人。

死亡保険金のうち、1500万円は非課税です。

法定相続人ではない人が保険金の受取人となっている人は、非課税の対象に。

近い間柄であっても、事実婚の相手や契約者のきょうだいは法定相続人ではありません。

契約者と保険金受取人、保険をかけられている人の組み合わせによっては別の税金の対象となります。

他の税金の対象となるケース例

| 契約者(保険料を支払う人) | 保険をかけられている人 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 妻 | 夫 | 一時所得で所得税の対象 |

| 夫 | 妻 | 子ども | 贈与税 |

相続ではないなら、金額の大きい死亡保険金にかかる税率は高くなりがちです。

確定申告しないと税務調査される可能性が高いため、忘れず申告して納税しましょう。

\確定申告が済んでいない人必見/

一時所得の確定申告しないとどうなる?バレたときのペナルティは4つ

一時所得の確定申告をしないと、バレたときに4つのペナルティで罰金が発生します。

確定申告をして、本来納付するべき税金を納めていないからです。

具体的に課されるペナルティ

| 無申告に対するペナルティ | 無申告加算税 |

|---|---|

| 無申告にともなう重加算税 | |

| 納税が遅れたことによるペナルティ | 延滞税 |

| 脱税による刑事罰 | 懲役刑、罰金刑 |

確定申告をして納税が必要だと知らなかった人は、無申告加算税と延滞税が課されます。

隠そうとした形跡が見つかれば、悪質だとみなされて無申告加算税に代わり重加算税が適用。

より罰金が多額になり、脱税で刑事告発を受けると懲役刑や罰金刑も追加されます。

税務調査は確定申告が必要だった年に行われるとは限りません。

2年後や3年後に、突然税務署から連絡がくるケースも。

正しく申告しない限り、いつまでも不安なまま待たなければなりません。

確定申告はとても重要な手続きです。

一時所得があった段階で、必ず確定申告を見越して準備しましょう。

無申告加算税の金額は未納税額の最大40%

無申告加算税は、未納税額に対して一定の割合で発生するペナルティです。

- 税額

- 納税のタイミング

- これまので無申告履歴

上記によって割合が変わり、最大で40%の高い税率が適用されます。

| ペナルティの割合(未納税額に対して) | |||

|---|---|---|---|

| 納税額 | 調査で発覚する前に申告・納税した人 | 税務調査が入り納税額が決定した人 | 過去5年間で無申告を指摘された人前年、前々年の無申告も発覚した人 |

| 50万円以下 | 10.0% | 15.0% | 25.0% |

| 50万円超300万円以下 | 15.0% | 20.0% | 30.0% |

| 300万円超 | 25.0% | 30.0% | 40.0% |

参照元:財務省|加算税の概要

税務調査で無申告が発覚し、納税額が決まるとペナルティの割合は15.0~30.0%です。

無申告により100万円の税金未納が発覚すると、無申告加算税は以下の計算で算出します。

税額100万円の無申告に対する無申告加算税

50万円以下の部分

50万円×15.0%=75,000円

50万円超300万円以下の部分

(100万円ー50万円)×20.0%=10万円

合計:175,000円

ペナルティは税額に応じて3段階あり、未納税額が多額なほどペナルティの割合は高いです。

ペナルティの金額を少しでも抑えるなら、早めの確定申告と納税が肝心。

確定申告期間が過ぎていても、以下のケースで申告できればペナルティが変更されます。

| 自分で無申告に気が付き、指摘される前に申告、納税した | 無申告加算税が5%になる |

|---|---|

| 税務調査を行う連絡がきたあと、調査が入る前に正しく申告、納税した | 無申告加算税が5%軽減される |

一方で、以下に当てはまる無申告を繰り返す人に対してはペナルティが10%重くなります。

- 5年間の間に無申告で加算税を課された経験がある

- 前年と前々年分でも税金の納付が必要な一時所得の無申告が見つかった

税額100万円の無申告に対する無申告加算税は、軽減や加算があると以下の通り金額が変動します。

| 軽減・加算なし | 5%軽減 | 10%加算 |

|---|---|---|

| 175,000円 | 125,000円 | 275,000円 |

税務署は、無申告を繰り返す人に対して厳しく対処します。

加算税で損しないためにも、正しく確定申告を行いましょう。

悪質な脱税行為なら重加算税が課せられる

重加算税は、収入の隠ぺい工作や虚偽の説明をした悪質な人に課されます。

従来の無申告加算税に代えて課されるもので、より高い割合でペナルティが発生。

無申告を繰り返す人に対しては、未納税額に対して50%も高い割合です。

| ペナルティの割合 | |

|---|---|

| 通常 | 40% |

| 過去5年間で無申告を指摘された人前年、前々年の無申告も発覚した人 | 50% |

無申告加算税では税額に合わせてペナルティに段階があるものの、重加算税は一律です。

税額が100万円なら、重加算税の適用が決まった時点で少なくとも40万円のペナルティが決まります。

- 一時所得がバレないよう家のどこかに隠す

- 一時所得はなかったと偽装や嘘の証言をする

例えば、上記の行動をして無申告がバレると、重加算税が課される可能性も高いです。

うまく隠しているつもりでも、税務署は独自権限で銀行口座の入出金履歴や資産状況を確認します。

無申告の一時所得があるなら、遅れてもいいので隠さず自分から申告しましょう。

延滞税は最大14.6%の割合でペナルティが発生

本来の納付期限から日数が経つほど延滞税は増えていき、割合は最大で年14.6%となります。

具体的な延滞税の割合は、毎年計算される延滞税特例基準割合により変動。

納税期限の翌日から2か月間は低めですが、2か月を経過して翌日以降は倍以上に上がります。

令和3年から5年の延滞税

| 納税期限の翌日から2か月間 | 納税期限から2ヶ月経過した翌日以降 | |

|---|---|---|

| 令和3年1月1日~3月31日 | 年2.5% | 年8.8% |

| 令和4年1月1日~3月31日 | 年2.4% | 年8.7% |

| 令和5年1月1日~3月31日 | 年2.4% | 年8.7% |

加算税と違い、延滞税は年率で割合が定められています。

1日あたりに発生する延滞税

未納税額×延滞税の割合÷365日

延滞税は、上記で求めた数字に、延滞した日数をかけて算出します。

一時所得の確定申告と納税は、通常3月15日までです。

令和5年に、納付期限から約半年経った180日後に納付すると、61日間は未納税額に対して2.4%、119日間は8.7%が適用。

未納税額が100万円の場合の延滞税額

(100万円×2.4%÷365日)×61日=4,010円

(100万円×8.7%÷365日)×119日=28,360円

合計:32,370円

2か月を過ぎると、延滞税はどんどん増えていきます。

一時所得の無申告では、ペナルティは延滞税と無申告加算税または重加算税がセットです。

なるべく早めに申告して、遅くても申告期限を過ぎて2か月以内に納税すればペナルティは低く抑えられます。

税務調査でバレるのを待たず、早めに確定申告を行いましょう。

刑事罰に問われると懲役刑や罰金刑の対象となる

意図的ではない一時所得の無申告でも、刑事罰に問われれば所得税法第241条により以下のいずれかの刑罰が課されます。

- 懲役1年以下

- 罰金50万円以下

悪質な隠ぺいや虚偽記載で不正行為が認められれば、所得税法第238条によりさらに重い刑罰が下される可能性も。

- 懲役10年以下

- 罰金1,000万円以下

上記の刑罰は、無申告加算税や延滞税とは別で課されます。

逮捕されるかどうかは未納税額の金額では決まりません。

- 証拠隠滅を計りそう

- 逃亡の恐れがある

- 捜査に反抗的な態度をとる

上記いずれかに当てはまれば、個人の無申告でも十分に逮捕される可能性があります。

税務調査の通知がきたら、反抗せず素直に指示に従いましょう。

参照元:e-GOV|所得税法

申告漏れの時効は5年だが追徴課税できるのは最大7年

確定申告しなかった一時所得に対して、所得税や無申告加算税を請求できる時効は5年です。

(国税の更正、決定等の期間制限)

第七十条 次の各号に掲げる更正決定等は、当該各号に定める期限又は日から五年(第二号に規定する課税標準申告書の提出を要する国税で当該申告書の提出があつたものに係る賦課決定(納付すべき税額を減少させるものを除く。)については、三年)を経過した日以後においては、することができない。(引用元:e-GOV|国税通則法)

無申告の時効が5年とされるのは、根拠国税通則法第70条で定められている条文が根拠。

ただし、70条5項には以下の記載があります。

次の各号に掲げる更正決定等は、第一項又は前二項の規定にかかわらず、第一項各号に掲げる更正決定等の区分に応じ、同項各号に定める期限又は日から七年を経過する日まで、することができる。

一 偽りその他不正の行為によりその全部若しくは一部の税額を免れ、又はその全部若しくは一部の税額の還付を受けた国税(当該国税に係る加算税及び過怠税を含む。)についての更正決定等(引用元:e-GOV|国税通則法)

不正行為のある無申告に対しては、7年前まで遡って追徴課税が可能に。

税務調査では、3年から5年分の所得に関して徹底的に調べるのが一般的です。

調査の中で不正が発見されれば最大7年前まで調査してさらなる不正を探します。

7年の間、ずっと無申告を指摘されないかどうか心配し続けるのは多大なストレスです。

申告が遅れるほど延滞税も高額になるため、時効を待たずに確定申告を行いましょう。

一時所得は正しく申告した方が税金は少ない

一時所得は、隠すより確定申告して規定の税金を支払うほうが安く済みます。

時効まで最大7年もあれば、様々な経路から税務署に無申告がバレるからです。

- 大きな買い物をしてお金の出所を疑われる

- 「あと〇年で時効」など、SNSで無申告と分かりそうな投稿をする

- 周囲に臨時収入があったと言いふらして匿名通報される

税務署にバレるまで隠していたとなると、重加算税を課せられる可能性が高まります。

バレるまでの期間が長いほど延滞税も多額です。

あとからバレれば、正しく申告したときよりも税金が安くなることはありません。

なるべく税金の支払いを少なく抑えたいなら、期限内に正しく確定申告しましょう。

\確定申告が済んでいない人必見/

一時所得の独特な計算方法や経費の範囲を解説!誰にでも50万円の控除がある

一時所得の計算方法は独特で、得たお金全額が課税対象になるわけではありません。

一時所得の基本の計算式

一時所得=一時所得に該当する利益―50万円

一時所得の課税対象=一時所得×2分の1

誰にでも50万円の控除がある点、課税額は2分の1である点が大きな特徴です。

上記のほか、損した分をプラスになった収入と相殺できたり、経費として認められる出費があります。

- 一時所得の計算

- 一時所得を得るための経費

- 一時所得の計算

- 確定申告の方法

確定申告ミスを減らせるよう、およそどれくらいの金額を支払う必要があるか把握しておきましょう。

一時所得からは特別控除の50万円を差し引ける

一時所得には、50万円の特別控除があります。

一時所得の求め方

一時所得=一時所得に該当する利益 - 50万円

税制上は、50万円引いたあとの金額が一時所得となります。

利益から差し引けるため、一時所得に該当する利益が50万円以下であれば確定申告は必要ありません。

課税所得金額は最後に2分の1を必ずかける

課税対象となる税制上の一時所得は、計算の最後に2分の1をかけた金額です。

一時所得の課税対象額

一時所得×2分の1

最後に2分の1するのを忘れないよう、確定申告書に書かれている通り記入しましょう。

もし2分の1にするのを忘れて申告すると、税金の払い過ぎとなります。

確定申告期限後に気が付くと、修正申告が必要となり手続きが面倒です。

税金の払い過ぎでは税務署から連絡がこないケースもあり、間違えると手間や損失が増えるだけ。

確定申告書に記入するときは、計算間違いしないよう再確認や再計算を徹底しましょう。

\確定申告が済んでいない人必見/

一時所得にかかる経費はどこまで認められるか実例を紹介

一時所得の経費として認められるのは、収入を得るために直接支払った金額のみです。

その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

(引用元:国税庁)

一時所得の経費として認められるもの、認められないものの具体例をまとめました。

| 経費にできる | 経費にならない | |

|---|---|---|

| 保険の解約返戻金 | 払込保険料 | 家計相談の費用 |

| 競馬 | 払戻金が発生した馬券の購入費用 | ハズレ馬券の購入費用 |

| 海外カジノ | 当たったときの賭け金 | 旅行代金、他の賭けの負け分 |

| 懸賞 | ハガキ代、切手代 | 応募に使った普段使い用のパソコン購入代金 |

競馬では、払戻金が発生した馬券の購入費用のみしか経費にできません。

他のレースが外れて最終的に赤字でも経費計上はできず、払戻金から税金の捻出が必要です。

節税したいからと多額の経費を計上すると、過少申告の疑いで税務調査が入る恐れもあります。

過少申告にはペナルティが発生し、本来の税額よりも多く支払いが発生。

単純な経費水増しは税務署にバレる可能性が高いため、最初から正しく申告・納税しましょう。

計算するときは一時所得内なら損益通算可能

損失と利益を通算して計算する損益通算は、一時所得の範囲内でなら可能です。

他の所得との損益通算はできません。

〇損益通算可能

払込料総額よりも受け取り金額が少ない解約返戻金(損失)と懸賞の当選金(利益)

×損益通算不可

株取引の損失(譲渡所得の損失)と懸賞の当選金(一時所得の利益)

具体的な計算例

一時所得の利益

懸賞の当選金:10万円

生命保険の満期保険金:90万円

合計:100万円

一時所得の損失

生命保険の解約返戻金:マイナス20万円

一時所得

100万円(利益)- 20万円(損失)- 50万円(控除)= 30万円

一時所得の課税対象

30万円×2分の1=15万円

損失を計上できれば、課税対象額を少なく申告できるため節税につながります。

保険を途中で解約すると、一時所得では損失が出やすい傾向です。

一時所得で利益が出た人は、解約した分も忘れず申告しましょう。

一時所得がマイナスなら課税所得の計算では0円として扱う

一時所得で損失の方が大きいとき、課税所得の計算では0円として扱われます。

計算例

解約返戻金:-100万円

満期保険金:20万円

一時所得

20万円 - 100万円= -80万円

マイナスなので、一時所得と課税対象所得額は0円

損益通算ができないため、他の所得から一時所得のマイナス分は引けません。

他の所得で確定申告する収入がないなら、申告は不要です。

一時所得を得たときに行う確定申告の書き方

申告が必要な一時所得を得たとき、確定申告書には4か所記入が必要です。

| 項目 | |

|---|---|

| 確定申告書第一表 | 1,収入金額等「一時」 2,所得金額等「総合譲渡・一時」 |

| 確定申告書第二表 | 3,所得の内訳(所得税及び復興特別所得税の源泉徴収税額) 4,総合課税の譲渡所得、一時所得関する事項 |

確定申告書第一表には数字のみ記載します。

収入金額等「一時」には、50万円の控除額を差し引いた一時所得の金額を記入します。

一時所得100万円の場合

100万円ー50万円=50万円

収入金額等「一時」に記入する数字:500,000

所得金額等「総合譲渡・一時」には、一時所得に2分の1をかけた課税対象金額を記入します。

一時所得100万円の場合

50万円×2分の1=25万円

所得金額等「総合譲渡・一時」に記入する数字:250,000

所得の内訳には、具体的な所得の種類や収入金額を記入します。

収入金額は、経費や50万円の控除を差し引く前の金額です。

所得の内訳の記入例

| 所得の種類 | 種目 | 給与などの支払者の「名称」及び「法人番号又は所在地」等 | 収入金額 | 源泉徴収額 |

|---|---|---|---|---|

| 一時 | 生命保険金 | 〇〇生命東京都〇〇区△△… | 2,500,000円 | 0円 |

| 一時 | 競馬払戻金 | JRA東京都港区… | 500,000円 | 0円 |

参照元:確定申告の手引き

総合課税の譲渡所得、一時所得に関する事項では、必要経費を申告します。

3で記入した収入から必要経費を差し引いて記入しますが、特別控除の50万円は考慮しません。

収入と必要経費のみを記入してください。

記入例

| 所得の種類 | 収入金額 | 必要経費等 | 差引金額 |

|---|---|---|---|

| 一時 | 3,000,000円 | 2,000,000円 | 1,000,000円 |

記入する順番は、3→4→1→2だと間違いが起きにくいです。

先に確定申告表第二表を記入してから、第一表の数字の記入に取り掛かりましょう。

一時所得があるときに必要な書類

一時所得の確定申告は、収入と経費を証明する書類が必要です。

税務署で確定申告を行うなら、収支が分かる書類をすべて持参しましょう。

- 生命保険の支払通知書

- 懸賞に当選したことを示す郵送物

- 公営ギャンブルで払戻金があったときの記録

- 経費計上する支出の領収書

生命保険の支払通知書は、保険金の支払いがあった年に保険会社から送られてきます。

懸賞の当選金は、自分宛てだと郵送物やメール画面のコピーを用意してください。

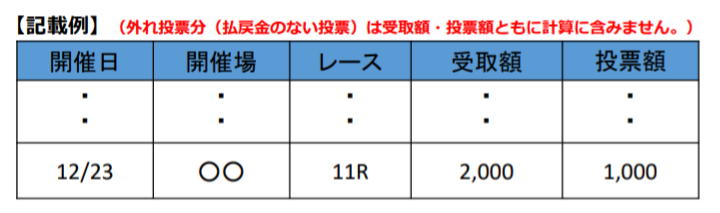

公営ギャンブルは、予想が的中して払戻金を得たレースの記録をノートにまとめたものを用意します。

記録が必要な項目

- 開催日、開催場、レース

- 受け取った払戻金総額

- 投票額(賭け金額)

(引用元:払戻⾦の支払を受けた方へ)

確定申告が終わったあとも、収支が分かる書類を今後5年保管しましょう。

e-Taxや会計ソフトを利用するとリスクが少ない

一時所得の確定申告に自信がない人は、電子申告であるe-Taxや会計ソフトを利用しましょう。

一時所得の金額や項目を入力すれば、課税対象額や税額が自動的に計算されて間違うリスクが少ないです。

会計ソフトは家計簿やお小遣い帳感覚で入力可能。

確定申告が初めてで、経理の知識がない人でも戸惑うことが少ないです。

電子申告を行うなら、マイナンバーカードを持っていると手続きが簡単に済みます。

マイナンバーカード未所持で電子申告したい人は、税務署に行き利用者識別番号とパスワードの発行をしてもらいましょう。

電子申告なら、混みあう税務署に行かず自宅から申告可能です。

忙しくて税務署に行く時間がとれない人は、計算の手間も時間もかからない電子申告を利用しましょう。

\確定申告が済んでいない人必見/