バイトをしている人は、掛け持ちでも合計収入が年収103万円以下なら原則として確定申告は必要ありません。

確定申告は、収入に対して決められた税金を納めるために所得金額を申告する手続き。

申告しなければならない人が無申告でいると、ペナルティとして罰金が発生します。

「掛け持ちはバレたくない」「住民税はどうなる?」「よく分からないし放置で大丈夫?」と不安を抱えている人も多いです。

確定申告は複雑な印象があり、慣れない人にとっては対応が難しいもの。

バイトの掛け持ちと確定申告について、正しく理解できるよう分かりやすく解説します。

\初めての確定申告でもOK/

▽確定申告の期限

2024年2月16日(金)~ 2024年3月15日(金)

▼バイトで忙しく、確定申告も難しくてわからない…という方は必見!

▼もし確定申告をせずに放置していたら…

確定申告しなかったときのリスクとペナルティの解説はこちら

▼副業をしている方は要チェック!

副業でも確定申告は必要!詳しい解説をチェック!

その後の法改正等に対応していない可能性がありますので予めご了承ください。

※万が一掲載内容に誤りがあり読者に損害が生じた場合でも当方は一切責任を負いません。

年収103万円以下ならバイトの掛け持ちでも確定申告は必須でない

収入がバイトのみの人は、掛け持ちしていても年収103万円以下なら確定申告をしなくても問題ありません。

日本では、得た収入に応じて所得税の納税義務があります。

収入から納めるべき所得税額を計算し、書類とともに税務署に申告するのが確定申告です。

103万円が基準となる理由は、課税所得を計算するときに収入から差し引く2つの「控除」があるため。

バイトを掛け持ちしている人に関係する控除

| 控除の種類 | 対象 | 控除額 |

|---|---|---|

| 基礎控除 | 所得を得ている人 | 48万円 (所得額2,400万円以下の場合) |

| 給与所得控除 | 給与収入を得ている人 | 55万円 (給与所得1,625,000円以下の場合) |

| 控除額合計 | – | 103万円 |

所得税を計算する際、所得から控除を差し引いた「課税所得」に対して課税割合が決定されます。

バイトを掛け持ちしている人の控除額は103万円のため、年収103万円以下なら課税所得がありません。

課税所得がないため、確定申告する必要はありません

ただし、源泉徴収や年末調整の有無で確定申告が必要か分からないケースもあります。

確定申告の有無を、ケース別で簡単にまとめました。

確定申告の簡単診断

| 掛け持ちバイトの収入 | 源泉徴収 | 年末調整 | 確定申告 |

|---|---|---|---|

| 年収103万円超 | – | – | 必要 |

| 年収103万円以下 | 無 | 無 | 不要 |

| 有(1か所のみ) | 有 | ||

| 有 | 無 | 不要だが還付申告できる | |

| 有(2か所以上) | – |

年収103万円以下で源泉徴収されている人は、還付申告でお金が返ってくる可能性もあります。

還付申告とは、払い過ぎた所得税を返してもらうための申告です。

還付申告は任意のため、税金の払い過ぎが気にならない人は確定申告の必要はありません。

源泉徴収されているかを事前に確認して、確定申告の有無を把握しておきましょう。

年収103万円以下で源泉徴収されていない人は確定申告しなくていい

年収103万円以下で、どのバイト先からも源泉徴収されていない人は確定申告不要です。

年収:95万円

基礎控除:48万円

給与所得控除:55万円

控除合計:103万円

控除額103万円よりも年収が低いため、課税対象所得は0円で確定申告不要。

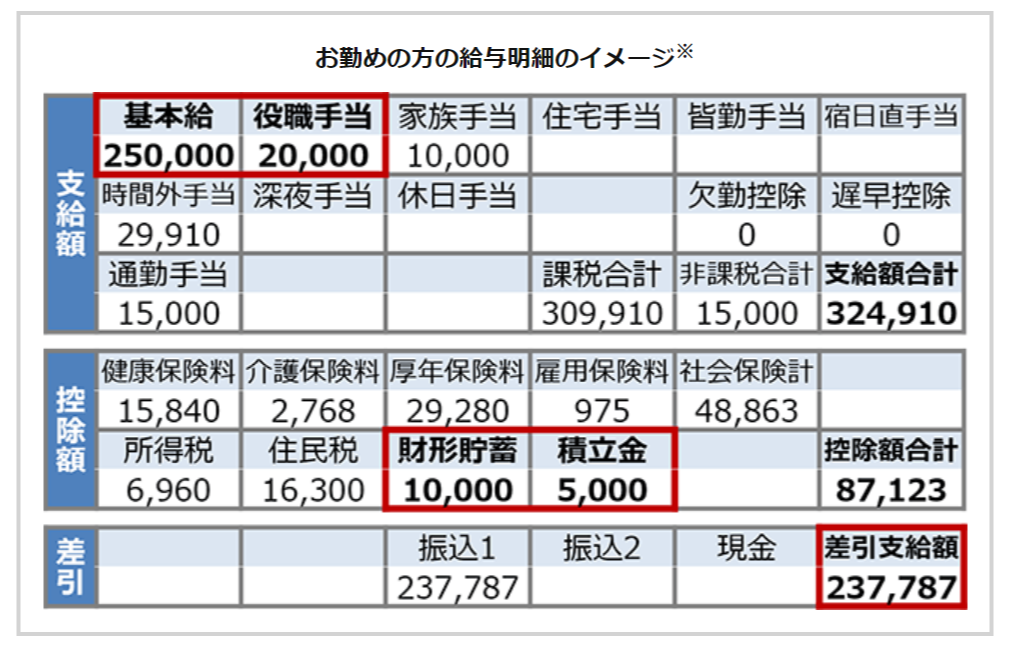

源泉徴収の有無は、給与明細で所得税の項目に数字が印字されているかで判断できます。

引用元:大和証券ライフプランコラム

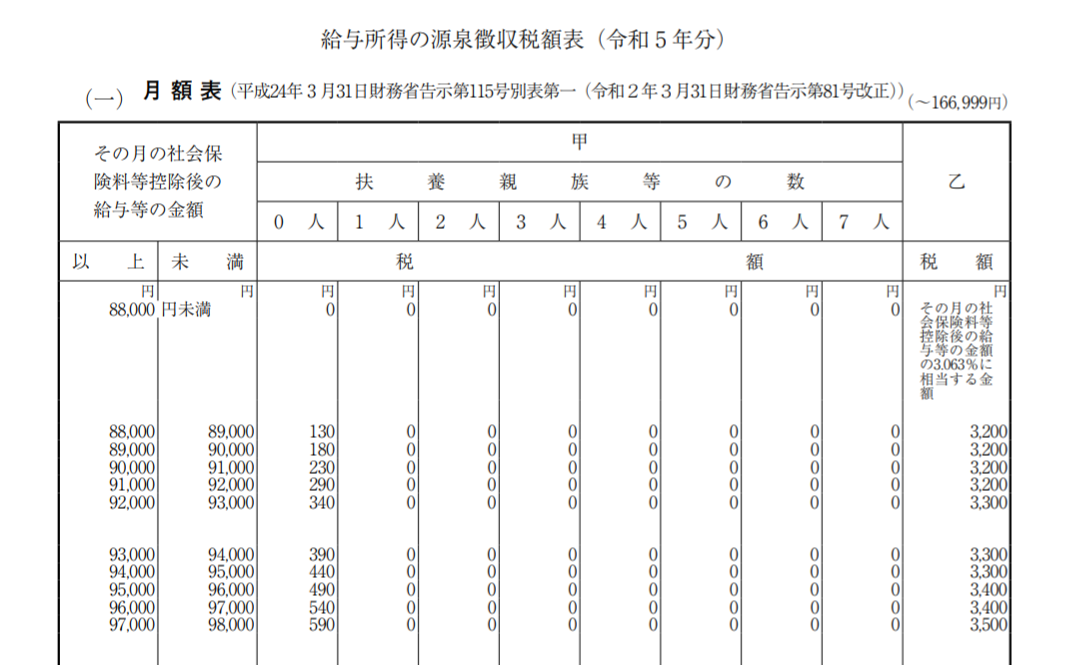

源泉徴収されるのは、バイト先1か所だけで88,000円以上の月収があったとき。

源泉徴収票の欄によって、税額の決まり方が異なります。

| 乙欄 | 88,000未満:3.063% 88,000円以上:税額表に定める税額 |

|---|---|

| 甲欄 | 税額表に定める税額 ※88,000円以上はゼロ円 |

引用元:国税庁

源泉徴収で払い過ぎた税金は、勤務先で行われる年末調整か確定申告で返金可能です。

103万円以上稼ぐ予定がなくても、給料日にすぐ返金処理はできません。

源泉徴収されて所得税を多く払っている人は、12月の年末調整を待ちましょう。

年末調整をしていない人は確定申告でお金が返ってくる可能性もある

年末調整とは、源泉徴収した所得税の過不足を精算する勤務先側の手続きです。

年末調整が行われるのは、原則として12月31日時点で勤務先に籍がある人のみ。

- ワンシーズンの短期バイト

- 11月までにバイトを辞めた人

上記に当てはまる人は、勤務期間中に源泉徴収された月があっても年末調整を受けられません。

源泉徴収で所得税を多く納めすぎていると、確定申告すると還付金として返ってきます。

掛け持ちバイトの合計年収が103万円以下なら、本来の所得税は0円。

他に収入がなければ、源泉徴収された所得税は全額還付対象となります。

確定申告は義務ではなく任意なので、手間と還付金の金額から手続きをするか決めましょう。

還付金が数百円ほどで手続きが面倒に感じるなら、確定申告をしなくてもOKです。

確定申告すると数千~1万円以上返ってくる人は、手続きを行って還付金を受け取りましょう。

掛け持ちで年収103万円を超えるなら確定申告が必要

バイトで年収103万円を超えるなら、課税所得が発生するため確定申告しなければなりません。

バイト収入

バイト1:30万円

バイト2:60万円

バイト3:60万円

合計年収:150万円

控除(基礎+給与):103万円

課税対象所得:150万円-103万円=47万円

47万円の所得に対して5%の所得税が発生。

47万円×5%=23,500円

確定申告し、所得税23,500円の納税が必要。

確定申告期間は、通常は毎年2月16日から3月15日です。

期間中に確定申告し、所得税を納税する必要があります。

源泉徴収されていても確定申告は必要

勤務先で源泉徴収されていた人も、年収103万円以上なら確定申告をする必要があります。

源泉徴収金額は、単一の勤務先での見込み年収に応じた所得税額で正確ではないからです。

バイト収入(年収)

バイト1:100万円

バイト2:50万円

バイト3:50万円

合計:200万円

源泉徴収額(1年間合計)

バイト1:10,000円

バイト2:6,000円

バイト3:4,000円

合計:20,000円

控除(基礎+給与):116万円

課税所得:200万円-116万円=84万円

84万円の所得に対して5%の所得税が発生。

所得税額:84万円×5%=42,000円

源泉徴収額に対して22,000円不足する。

※年末調整は行われていないとする

上記の計算例では、3か所すべてから源泉徴収されていても納めるべき所得税額に足りていません。

より正確な所得税額を算出するには、収入をすべて合算して計算する必要があります。

1つのバイト先のみで働いていれば、本来の年収に合った税金が徴収されています。

掛け持ちバイトでそれぞれの収入が異なると、給料から天引きされている分では支払うべき税金が不足している状態です。

掛け持ちバイトをしている人は、「天引きされている」と安心せず、確定申告を行いましょう。

年末調整は多く給与をもらっているバイト先1か所のみで行う

年末調整はバイト先のうち1か所のみでしかできず、最も多く給与をもらっている勤務先で行います。

1か所でしか年末調整できない理由は、控除が重複してしまい課税所得を正しく計算できないため。

勤務先で年末調整を行うときは、扶養控除申告書の提出が必要です。

扶養控除申告書を提出すると、以下の控除が受けられます。

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者(特別)控除

- 扶養控除

2か所で提出すると、控除額が本来の2倍となり納める税金が足りません。

年末調整期限である1月31日を過ぎてしまうと、修正のために確定申告が必要です。

もし2か所で年末調整してしまったら、給与が少ない勤務先で扶養控除申告書を取り下げましょう。

年収103万円だけではない確定申告が必要な基準3つ!

掛け持ちバイトの人は、確定申告の年収基準が103万円だけではありません。

以下の3つに当てはまる人は、所得税が発生する基準も変わります。

- 所得税を納めている本業に加えて、副業として複数の掛け持ちバイトをしている人

- 掛け持ちバイトの中に業務委託形式(報酬制)のものがある人

- 勤労学生控除が受けられる学生

本業があり、副業として複数の掛け持ちバイトをしている人は、副業収入が20万円以上で確定申告をします。

副業で確定申告をしていない人が多いと感じても、確定申告しないとバレてペナルティに繋がることも。

掛け持ちバイトが報酬制なら、所得の種類が変わるため給与所得控除は対象外です。

掛け持ちバイトをしている学生は、勤労学生控除を受ければ年収103万円を超えても所得税が発生しない場合もあります。

副業だけで年収総額20万円以上あるなら確定申告が必要

副業だけで年収20万円以上ある人は、確定申告が必要です。

給与所得者で確定申告が必要な人

2か所以上から給与の支払を受けている人のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額との合計額が20万円を超える人

引用元:国税庁

年収20万円は、ひと月あたりに換算すると約16,600円です。

短時間の勤務や1日単位の派遣バイトでも、簡単に基準をオーバーします。

掛け持ちしているバイトの収入をすべて合算し、20万円以上なら確定申告を行いましょう。

所得税率は、本業の収入によって異なります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

税率が上がると控除額が増えるため、数万円の差で急に所得税額が跳ね上がるケースは少ないです。

年収20万円ほどの副業収入なら、所得税額はほぼ変化しません。

本業の所得が以下の金額前後の人は、副業収入により税率が上がる可能性も。

- 年収194万円前後

- 年収330万円前後

税率を上げたくない人は、自分の収入が大きく変わらないよう副業収入を調整しましょう。

業務委託形式で利益を得ているなら年間48万円以上で確定申告が必要

業務委託形式の仕事は雇用関係にないため、収入は給与所得控除の対象外です。

しかし、収入から必要経費を差し引いた利益が48万円以上なら、確定申告が必要です。

- プログラマー

- イラストレーター

- グラフィックデザイナー

- ライター

- フードデリバリー

近年増えている働き方で、アルバイトだと思っていたら業務委託形式だったケースもあります。

収入は依頼に対して成果を出した報酬で、所得の種類は以下のどちらかです。

| 所得の種類 | |

|---|---|

| 副業としてのサブ収入※ | 雑所得 |

| 生計を維持できる収入※ | 事業所得 |

※明確な基準はない

どちらの所得も控除はなく、基礎控除の48万円のみ。

複数の取引先を掛け持ちしていて業務委託形式の利益なら、年間48万円を超えると確定申告が必要です。

業務委託1:40万円

業務委託2:30万円

合計:70万円(雑所得)

基礎控除:48万円

課税所得:70万円-48万円=22万円

22万円に対して5%の所得税が発生

所得税額:22万円×5%=11,000円

業務委託が副業なら基準は20万

アルバイトで給与所得を得ている人は、業務委託の仕事の利益が20万円を超えると確定申告が必要です。

給与所得者で確定申告が必要な人

1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人

引用元:国税庁

掛け持ちバイトが他にもあるなら、年末調整されなかった給与所得と他の所得の合計が20万円以上だと確定申告が必要です。

バイト1:50万円

バイト2:30万円

給与合計:80万円

業務委託(雑所得):30万円

課税対象の給与所得:80万円-55万円(給与所得控除)=25万円

課税所得:25万円+30万円-48万円(基礎控除)=7万円

7万円に対して5%の所得税が発生

所得税額:7万円×5%=3,500円

バイト収入の控除額が大きく、業務委託のみより所得税額が抑えられます。

業務委託の仕事をメインにしたい人は、青色申告を申請しましょう。

青色申告の申請が通ると、青色申告特別控除とe-Tax申告により最大65万円の控除が追加されます。

基礎控除と合わせると合計113万円の控除が受けられ、節税効果が高いです。

学生の掛け持ちバイトなら確定申告で勤労学生控除を受けたほうがお得

学生の掛け持ちバイトなら、勤労学生控除により最大130万円の収入まで所得税が発生しません。

学生の控除額

| 控除の種類 | 控除額 |

|---|---|

| 基礎控除 | 48万円 |

| 給与所得控除 | 55万円 |

| 勤労学生控除 | 27万円 |

| 合計 | 130万円 |

勤労学生控除の対象となるには、以下の条件をすべて満たす必要があります。

- 勤労による収入がある

- 合計所得金額が75万円以下

- 勤労に基づく所得以外の所得が10万円以下

勤労による収入は、以下のいずれかが当てはまります。

- バイトによる給与所得

- 業務委託による雑所得

- 事業所得

株取引や資産運用は勤労に含みません。

合計所得金額とは、所得控除を差し引いたあとの金額です。

バイトのみで合計所得金額が75万円以下になる収入は、以下の計算で求められます。

給与収入-55万円=75万円以下

給与収入のみなら、掛け持ちバイトの合計給与は130万円までOK

バイト収入以外にも所得があるなら、所得の種類や金額によっては勤労学生控除が受けられません。

勤労学生控除が受けられる例

バイト1:70万円

バイト2:30万円

給与合計:100万円

業務委託(フードデリバリー):20万円

雑所得合計:20万円

給与所得:100万円-55万円(給与所得控除)=45万円

合計所得金額:45万円+20万円=65万円

勤労以外の所得:0円

合計所得金額が75万円以下、勤労以外の所得が10万円以下で勤労学生控除が受けられる

勤労学生控除が受けられない例

バイト1:80万円

バイト2:30万円

給与合計:110万円

株取引:20万円

給与所得:110万円-55万円(給与所得控除)=55万円

合計所得金額:55万円+20万円=75万円

勤労以外の所得:20万円

合計所得金額は75万円以下だが、勤労以外の所得は10万円以上あり勤労学生控除を受けられない

掛け持ちバイトを複数している人は、確定申告で勤労学生控除を受ける必要があります。

すべてのバイト先から源泉徴収票を発行し、記載事項を見て所得や控除を記入・入力しましょう。

手書きで確定申告書を作成する

- 確定申告書第一表の「勤労学生、障害者控除」の項目に270,000円と記入

- 確定申告書第二表の本人に関する事項の項目で勤労学生に〇をつける

- 給与所得額などを記入

- 画面の指示に沿って所得の入力を進める

- 控除の入力で「勤労学生の記載」をありにする

- 年末調整を受けた勤務先の会社名や所在地を入力する

計算や税金関係の手続きが苦手な人は、自動計算してくれるe-Taxを選びましょう。

税務署に行く必要がなく、自宅でスマホやパソコンから確定申告ができます。

確定申告で掛け持ちバイトがバレる?

確定申告すると、バイトの掛け持ちがバレる可能性もあります。

給与から天引きされる住民税額が増えるため、メインのバイト先で怪しまれるからです。

メインのバイト先で、掛け持ちも含めた総収入に対する住民税が天引きされます。

不自然に住民税が多いと、副業や掛け持ちを怪しまれます。

ただし、掛け持ちバイトの種類によっては確定申告で住民税の天引きを回避可能です。

確定申告を行わないでいると、無申告や過少申告が原因でバイト先にバレる可能性も。

正しく確定申告を行えば、バイトの掛け持ちがバレるリスクは少ないです。

掛け持ちバイトがバレる原因は住民税額の増額

住民税が給与から算定された額より高いと、掛け持ちがバレる可能性もあります。

住民税は、所得に応じて税額が上がるためです。

掛け持ちバイトの人が給与から住民税が天引きされるのは、年末調整を行ったメインのバイト先のみ。

総所得に対する住民税が、1か所の勤務先で天引きされます。

具体的に、住民税額がいくら変わるのかシミュレーションしました。

| バイトA | バイトB | 合計 | |

|---|---|---|---|

| 年収 | 105万円 | 55万円 | 160万円 |

総収入で算出される住民税

住民税の所得割対象:160万円-55万円-43万円=62万円

住民税額:62万円×10%+5,000円=67,000円(ひと月5,583円)

バイトAだけで算出される住民税

住民税の所得割対象:105万円-55万円-43万円=7万円

住民税額:7万円×10%+5,000円=12,000円(ひと月1,000円)

1つのバイト先のみだと、年収105万円に対してのみ住民税がかかります。

バイトAのみの住民税は、年間12,000円。

しかし、掛け持ちしていると2社分を合わせた160万円に対して住民税がかかります。

掛け持ち分を加えると、年間の住民税は67,000円に跳ね上がる計算です。

増えた収入の10%がそのまま住民税の増加に反映されるため、メイン以外の収入が大きいほどバレやすいです。

住民税額は5万円以上、月額で本来より約4,500円も高くなるためバレる可能性も。

掛け持ち先の収入がメインの収入に対して大幅に少なければ、増額分は目立たちません。

| バイトA | バイトB | 合計 | |

|---|---|---|---|

| 年収 | 150万円 | 10万円 | 160万円 |

総収入で算出される住民税

住民税の所得割対象:160万円-55万円-43万円=60万円

住民税額:60万円×10%+5,000円=65,000円(ひと月5,416円)

バイトAだけで算出される住民税

住民税の所得割対象:150万円-55万円-45万円=50万円

住民税額:50万円×10%+5,000円=55,000円(ひと月4,583円)

上記の例では、ひと月あたりの差額は1,000円未満。

シフト制のアルバイトは月によって給与額が増減しやすいため、多少増えたくらいでは目立ちにくいです。

掛け持ちバイトがバレたくない人は、2つ目以降の収入をできる限り少なく抑えましょう。

メインのバイト先で多く稼いだ方が、掛け持ちがバレにくいです。

確定申告すれば掛け持ち分の住民税だけ別で納税できる可能性がある

確定申告を通せば、掛け持ちバイト分の住民税だけ別で納税できる可能性があります。

どうしてもバイト先に掛け持ちがバレたくない人は、確定申告をしましょう。

しかし、自分で住民税が支払える所得は限定されます。

住民税の普通納付が選べる所得の例

- 報酬制のバイト収入(雑所得)

- フリマで転売(雑所得)

- 株取引や投資信託の利益(譲渡所得)

- 競馬で大当たりした払戻金(一時所得)

- 保険の満期解約金(一時所得)

確定申告書の第二表には、住民税の納税方法を選択できる項目があります。

引用元:国税庁

特別徴収とは、勤務先で給与から天引きで納付する方法です。

自分で納付できる普通徴収を選ぶと、6月頃に納税通知書が郵送されます。

いくつかの納付方法から選択して期日までに納税しましょう。

納税方法の例

- 口座振替

- クレジットカード

- コンビニで納付書払い

- PayPayやauPAYなど決済アプリ

掛け持ちバイトが報酬制の人は、確定申告するときに「自分で納付」に忘れず〇をつけましょう。

給与所得の掛け持ちバイトは普通徴収にできない

給与所得のアルバイトは、原則として普通納付が選べません。

合算されて住民税が大幅に変わる人は、言い訳を考えておきましょう。

掛け持ちバイトをバレたくない人が使える言い訳

- 資産運用で利益が出ている

- 保険の満期解約金が入ってきて住民税が増えた

資産運用は副業ではないため、掛け持ちがバレたくない人は使いやすい言い訳です。

長く務める予定のない勤務先なら、「一時所得の満期解約金の影響で住民税が高くなった」と言いましょう。

生命保険や養老保険には、満期で解約すると満期解約金を受け取れる商品があります。

支払った保険料よりも受け取った金額が多いと、一時所得として扱われるため住民税に影響。

解約金を受け取った年だけ所得が上がり、住民税の支払額がいつもの年より高くなります。

勤務先は、住民税が増えた理由までは分かりません。

住民税が増える理由はバイトの掛け持ちだけではないため、堂々と言い訳すればバレにくいです。

正しく納税できていれば所得税から掛け持ちがバレることはない

所得税は、正しく確定申告して期限内に納付できていればどこからも連絡がきません。

所得税を何円支払ったかを把握できるのは、原則確定申告した本人と税務署です。

マイナンバーを提出していても、バイト先の企業は券面に書かれている以上の情報を取得できないためです。

- 納税額

- 総所得

- 職歴

- 他からの収入の有無

確定申告で大きなミスがなければ、勤務先にバレずに納税の手続きができます。

掛け持ちバイトがバレたくないなら、確定申告でミスしないよう慎重に見直してください。

自分だけでは不安なら、税務署に行って相談しながら手続きしましょう。

年収103万円以上で確定申告が必要なのに無申告だとペナルティの課税がある

年収103万円以上で確定申告が必要な人は、無申告がバレるとペナルティが発生します。

- 無申告加算税

- 延滞税

- 住民税の延滞金

確定申告をせず、税務署から無申告を指摘されると無申告加算税が課されます。

所得税の納付期限からの経過日数に応じて、延滞税も必要です。

住民税も、期限までに納税していないと通知がきて延滞金が発生します。

通知や納税を放置していると、国や自治体は財産差し押さえも可能です。

無申告を甘く見ず、確定申告が必要な人は期限内に正しく申告しましょう。

源泉徴収なしでまったく納税していなければ無申告加算税が課される

無申告加算税は、確定申告が必要にも関わらず、無申告の人に課せられるペナルティです。

本来支払うべき税金に対して、一定の割合でペナルティが算出されます。

未納税額 未納税額に対する課税割合 過去5年以内に無申告があった、または前々年から連続で無申告の人 50万円以下 15% 25% 50万円超300万円以下の部分 20% 30% 300万円超の部分 30% 40% 引用元:財務省

未納税額が50万円以下だと、無申告加算税は15%です。

しかし、無申告を繰り返す人は課税の割合が25%に跳ね上がります。

具体的に、年収103万円をわずかに超えてしまったケースでペナルティがいくらになるのか確認します。

収入合計:110万円

課税対象の所得:110万円-55万円ー48万円=7万円

本来支払うべき所得税:7万円×5%=3,500円

※未納税額50万円以下のペナルティ割合を適用

無申告が発覚したときのペナルティ

無申告加算税(15%)=525円

過去5年以内に無申告があった、または前々年から連続で無申告の人のペナルティ

無申告加算税(25%)=875円

※無申告加算税は、計算した金額が5000円未満なら免除されるため0円となる

収入額が110万円だと、無申告加算税は500円程度です。

無申告加算税は、計算した結果5,000円未満なら免除されるため、支払う必要がありません。

ペナルティの金額が5,000円以上なら、無申告加算税を支払う必要があります。

過去の無申告も同時に発覚したら、無申告だった年の分もまとめて請求されるため、金額は大きくなります。

税務調査が入ると過去3年分調べられ、無申告が発覚すると5年前の分まで調査対象に。

3年連続無申告、または過去5年間で無申告を指摘されていたら、25%の無申告加算税となります。

今年はバレなくても、無申告を続けるといずれ税務署に気付かれて本来よりも多く税金を支払わなくてはなりません。

最初から正しく申告した方が所得税の負担が軽いので、嘘をつかず申告しましょう。

確定申告期限までに納税しないと延滞税も発生する

無申告だと期限内に納税できず、確定申告期限の翌日から延滞税が発生します。

延滞税率は年によってわずかに異なりますが、延滞がはじまって2か月を境に税率が大幅に上がります。

令和5年1月1日から12月31日の延滞税率は以下の通りです。

| 延滞税率 | |

|---|---|

| 納税期日の翌日から2か月間(3月16日~5月15日) | 年2.4% |

| 納税期日の翌日から2か月を過ぎた翌日から(5月16日~) | 年8.7% |

3,500円の所得税を180日間延滞し続けた場合、延滞税額の計算は以下の通りです。

最初2か月間

(3,500円×2.4%÷365日)×61日=14円

残りの期間

(3,500円×8.7%÷365日)×119日=99円

延滞税合計

14円+99円=113円

※延滞税は1,000円未満だと徴収されないため0円となる

延滞税は1,000円未満なら徴収されないため、上記の通り113円なら支払わなくてOKです。

2か月を過ぎてからの延滞税は、税率が高いため増えるスピードも早いです。

延滞していると分かったら、できる限り早く納税してください。

実際に支払うペナルティは無申告加算税+延滞税

無申告が発覚したときのペナルティ総額は、無申告加算税と延滞税の合計金額です。

以下の条件で無申告が発覚したときのペナルティ総額を計算します。

- 掛け持ちバイトの収入:110万円

- 納税した日:本来の納税期日から180日後

無申告加算税と延滞税の合計金額 525円+133円=658円

上記の金額だといずれも免除される金額なので、支払う必要はないと判断できます。

一度無申告を指摘されると、翌年以降も税務署から目をつけられやすくなります。

確定申告が必要か分からない人は、手元の源泉徴収票をすべて持って税務署で相談しましょう。

無申告は所得税だけでなく住民税でもペナルティがある

住民税も、支払わずに放置していると不申告加算税と延滞税が発生します。

不申告加算税の割合は以下の通りです。

住民税の不申告加算税

| 課税割合 | ||

|---|---|---|

| 通常 | 過去5年以内に不申告加算金を課されたことがある人 | |

| 住民税額50万円以内 | 15% | 25% |

| 住民税額50万円超の部分 | 20% | 30% |

| 申告期限後、通知なく自主的に申告・納税 | 5% | 15% |

参照元:総務省

住民税も、所得税の無申告加算税と同様の割合です。

掛け持ちバイトの年収が110万円だと、住民税額と不申告加算税(通常)は以下の通り計算できます。

給与所得:110万円-55万円(給与所得控除)=55万円

住民税の所得割対象:55万円-45万円(非課税限度額)=10万円

住民税所得割:10万円×10%=10,000円

住民税均等割:5,000円

住民税額:15,000円

不申告加算税:15,000円×15%=2,250円

延滞金は期限後1か月を境に増えますが、所得税よりも税率が低いです。

令和5年の延滞税率は以下の通り。

| 延滞税率 | |

|---|---|

| 納税期日の翌日から1か月以内 | 年2.4% |

| 納税期日の翌日から1か月を過ぎた翌日から | 年8.7% |

| 支払い能力の低下で徴収の猶予が必要な人 | 年0.9% |

参照元:総務省

住民税を自分で納めるとき、納付期限と納付額は4期で分割されます。

| 納付期限 | |

|---|---|

| 1期 | 6月30日 |

| 2期 | 8月31日 |

| 3期 | 10月31日 |

| 4期 | 翌年1月31日 |

参照元:中央区

もし8月中に無申告が発覚すると、延滞税がかかるのは1期分のみです。

1期の住民税額が4,000円で、8月31日に遅れて納税したときの延滞税は以下の通り。

最初の1か月間

(4,000円×2.4%÷365日)×31日=8円

1か月以降

(4,000円×8.7%÷365日)×31日=29円

住民税の延滞税:37円

※住民税は1,000円未満だと徴収されないため0円となる

住民税は納期が4分割され、税率が所得税よりも低いため延滞税は高くなりにくいです。

所得税と同じで、住民税も1,000未満なら徴収されません。

支払い能力がなく猶予したい人には、延滞税率を0.9%にする軽減措置もあります。

不申告加算税はまとまった金額になりやすいため、確定申告不要の人でも住民税申告は必ず行いましょう。

税金を支払わずに放置すると給与や財産の差し押さえにまで発展する

税金未納で督促状も放置していると、国や自治体は財産差し押さえに着手します。

所得税も住民税も、金額がどれだけ少なくても無申告・税金未納であることには変わりません。

バイトの給与は、最も差し押さえられる可能性が高いです。

給与差し押さえとなれば、バイト先に税金の延滞や掛け持ちがバレて立場が悪くなる可能性もあります。

給与差し押さえの上限額は、手取り月収の4分の1まで。

メインのバイト先だけで足りなければ、掛け持ちバイト先の給与も差し押さえ対象です。

バイト先には、裁判所から給与差し押さえの通知が届きます。

勤務先は通知のとおり手続きを行う必要があり、追求は避けられません、税金の未払いが発覚したらすぐに支払う手続きを行いましょう。

掛け持ちバイトでも難しくない!確定申告する方法2通り!

掛け持ちでバイトをしている人の確定申告は計算が多く複雑です。

とはいえ、必要書類を準備し、収入や所得の書き方が分かれば難しくありません。

確定申告の期間は、毎年2月16日から3月15日です。

申告方法は、以下の2通り。

- 税務署で確定申告書を作る

- e-Taxで電子申告する

どちらで申告しても税額は変わりません。

しかし、電子申告は控除額や税額を自動計算するため間違いが起きにくいです。

マイナンバーカードを持っていると、税務署での申請なしですぐに電子申告が利用可能。

税務署で申告するなら、税務署員に相談しながら作成できることもあります。

※時期による

手軽さ重視なら電子申告、確定申告に全く自信がないなら税務署で手続きを行いましょう。

各バイト先でもらった源泉徴収票とマイナンバーが分かる書類を用意する

バイトを掛け持ちしている人が確定申告するときは、以下の書類を用意しましょう。

- マイナンバーが分かる書類

- すべてのバイト先での源泉徴収票

- 本人確認書類

- 還付を受ける場合は銀行口座の情報

マイナンバーは、マイナンバーカード以外でも確認可能です。

- マイナンバー記載の住民票の写し

- 通知カード

マイナンバーカードを発行していない人は、上記のいずれかで確認しましょう。

通知カードは、紛失すると再発行できません。

手元にない人は、市町村役場に行ってマイナンバー記載の住民票を発行してください。

本人確認書類は、写真付きなら1種類のみでOK。

写真なしの本人確認書類しかない人は2種類の書類が必要です。

| 写真付き本人確認書類の例(1種類のみでOK) | ・マイナンバーカード ・運転免許証 ・パスポート ・運転経歴証明書 ・学生証 ・社員証 ・資格証明書 |

|---|---|

| 写真なし本人確認書類の例(2種類必要) | ・保険証 ・公共料金、税金、社会保険料の領収書 ・印鑑登録証明書 ・資格証明書 ・源泉徴収票 |

写真付き本人確認書類は、学生証や社員証も対象です。

写真付きの書類が用意できない人は、源泉徴収票と保険証を用意しましょう。

用意する手間がなく、誰でもすぐ手元に準備しやすいです。

源泉徴収票はアルバイトでも発行義務がある

源泉徴収票は、所得税法第226条によりすべての給与所得者に対して発行する義務があります。

年末までにもらえなかった人は、勤務先に源泉徴収票を発行するよう求めましょう。

何度言っても対応してもらえないなら、税務署で源泉徴収票不交付の手続きを行います。

- 交付期限の1月31日まで待つ

- 源泉徴収票不交付の届出書をプリントアウト

- 給与支払明細書の写しと、源泉徴収票の発行を求めた事実が分かる書類を添付

- 居住地を管轄する税務署に提出(持参または郵送

届け出すると、税務署から勤務先に指導が入ります。

税務署からの指導は嫌がられるめ、税務署への相談をほのめかすとすぐに発行してくれるかもしれません。

少ない給与でも発行義務はあるため、遠慮せずに発行を求めましょう。

雑所得に当てはまる収入は経費を計上できる

給与所得ではなく雑所得に当てはまる収入は、かかった経費を差し引いた利益で計上できます。

経費の例

- フリマアプリで転売した物の仕入費用

- パソコン購入費

- 交通費

- 事務用品購入費

雑所得は、給与所得と違って控除されないため所得税が高くなりがちです。

経費となるものは、領収書を保管して計上しましょう。

利益を少なく計上したいからと、プライベートな出費まで経費で計上すると税務調査が入る可能性もあります。

過少申告として、無申告加算税と同様のペナルティが課されます。

ペナルティを避けるためにも、正確な申告を心がけましょう。

所得は収入から経費や控除を差し引いた金額

確定申告書を手書きする人は、収入金額と所得金額を間違えないよう記入しましょう。

確定申告書の「収入金額等」の項目にある給与欄には、各源泉徴収票の「支払金額」の合計金額を記載します。

「所得金額等」の給与欄には、上記で求めた金額から給与所得控除を引きましょう。

| 項目名 | 記入する数字 |

|---|---|

| 収入金額等 給与 | 源泉徴収票の「支払金額」合計 |

| 所得金額等 | 収入金額 給与ー給与所得控除 |

控除額は、最低額55万円から一定額ごとに増額されます。

給与等の収入金額(給与所得の源泉徴収票の支払金額) 給与所得控除額 1,625,000円まで 550,000円 1,625,001円から1,800,000円まで 収入金額×40%-100,000円 1,800,001円から3,600,000円まで 収入金額×30%+80,000円 3,600,001円から6,600,000円まで 収入金額×20%+440,000円 6,600,001円から8,500,000円まで 収入金額×10%+1,100,000円 8,500,001円以上 1,950,000円(上限) 引用元:国税庁

e-Taxで確定申告する場合、勤務先ごとに収入を入力します。

合計金額と控除後の所得金額は自動で計算されるため、ケアレスミスが心配な人でも手続きしやすいです。

スマホからでも申告できるので、計算が苦手な人はe-Taxを利用しましょう。

払い過ぎた税金を返してもらうだけなら確定申告期間外でも手続きができる

総年収が103万円以下なのに源泉徴収されていた人は、税金の払い過ぎで還付申告を受けられます。

還付申告の手順は確定申告と同じで、確定申告期間外でも手続き可能です。

時間があるときに落ち着いて申告したい人は、5年以内に申告すれば税金が戻ってきます。

なるべく早く払い過ぎた税金を返してほしい人は、源泉徴収票が揃ってすぐに申告可能。

確定申告は2月16日からですが、還付申告なら1月でも申告できます。

還付申告は、年をさかのぼった分もパソコンやスマホから電子申告可能です。

国税庁 確定申告書等作成コーナーにアクセスし、以下の手順で進めてください。

- 「作成開始」をクリック(タップ)

- 税務署への提出方法を選択

- 還付申告を行う年度を選択

- 画面の案内に従って数字を入力